한동안 자취를 감췄던 암보험이 다시 살아나고 있다. 틈새상품으로 암 전용보험을 유지해온 일부 보험사들이 짭짤한 수익을 올리면서 암보험 판매를 중단했던 다른 보험사들도 속속 신상품을 내놓고 있는 것. 실제 하반기에만 현대해상, 동양생명, AIA생명 등 3곳에서 암보험을 새로 출시했다. 소비자 입장에서는 자신에게 맞는 상품을 입맛대로 고를 수 있게 된 셈이다. 그러나 암보험은 회사별로 보험료 차이가 절반 이상 벌어지는 등 가격 차가 심한데다 한번 가입하면 최소 3년 이상 매달 보험료를 내야 하기 때문에 꼼꼼히 따져봐야 한다.

◆천차만별 보험료, 비교는 기본

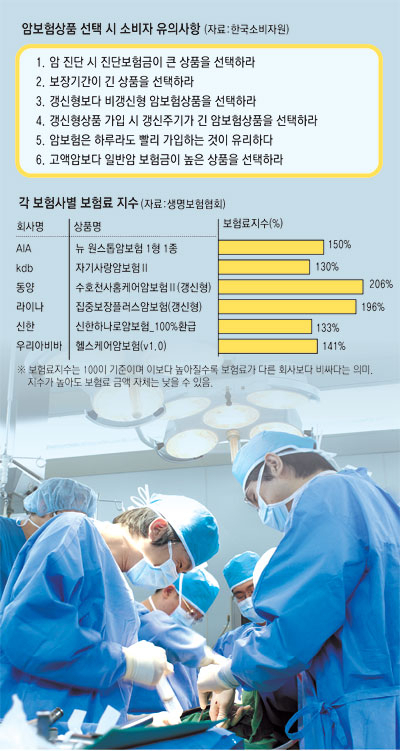

암보험은 회사별로 가격 차가 심하게 나는 상품이다. 한국소비자원이 지난 7~9월 시판된 암보험 7개를 조사한 결과, 보험료가 상품 간에 최대 61.9%까지 차이가 났다. 가령 40세 남성이 보험 가입금 1천만원, 80세 만기, 20년납 조건의 만기환급형 암 보험에 들 경우 하나HSBC생명은 주계약 보험료가 월 4만6천400원이지만 신한생명은 2만5천500원이었다. 또 40세 남성이 보험 가입금 1천만원, 10년 만기 조건의 순수보장형 암 보험에 들 때 AIA생명은 월 1만6천원이지만 라이나생명은 6천100원이었다.

좀 더 저렴한 암보험을 고르고 싶다면 '순수 보장형' 상품을 고르는 게 유리하다. '만기 환급형'은 만기 때 보험료를 돌려주지만 보험료 수준이 순수 보장형에 비해 훨씬 비싸다. 보다 세밀하게 가격 비교를 해보고 싶다면 보험사들이 발표하는 '보험료 지수'를 참고하는 것도 좋다. 보험료 지수는 해당 상품의 보험료가 표준순보험료에 비해 얼마나 차이 나는지를 나타내는 지수다. 지수가 높을수록 보험료가 비싸고 낮을수록 저렴하다. 생명보험협회(www klia.or.kr)와 손해보험협회(www.knia.or.kr) 홈페이지에 접속하면 각 사별로 보험료 지수를 알 수 있다. 아울러 진단보험금이 큰 상품을 선택하는 것이 좋다. 암 진단이 된다고 해서 수술, 요양 등이 반드시 필요한 것은 아니기 때문에 진단보험금이 충분하면 받은 보험금을 다른 치료자금으로 활용할 수 있다.

◆비갱신형 상품이 갱신형보다 저렴

갱신형 상품은 보험을 갱신할 때마다 보험료가 올라가기 일쑤다. 그러나 비갱신형에 가입하면 보험료가 납부 만기 때까지 똑같아 보험료 부담을 줄일 수 있다. 현재 비갱신형 암보험을 파는 곳은 우리아비바, 신한, AIA, kdb생명 등이다. 우리아비바생명의 '헬스케어 암보험'은 뇌암, 척수암, 백혈병 등 치료비가 많이 드는 고액암의 경우 최고 1억원을 지급한다. 신한생명의 '콜 하나로 암보험'은 암뿐만 아니라 뇌출혈, 급성심근경색으로 진단받거나 중증 장애를 입으면 이후 보험료를 내지 않아도 보험 혜택을 받을 수 있다.

AIA생명의 '뉴 원스톱 암보험'은 유방암, 방광암, 전립선암 등에 대해 4천만원의 보험금을 지급하는 것이 특징이다. 가입자 사망 후 유족을 생각한다면 kdb생명의 '자기사랑 암보험Ⅱ'도 고려할 만하다. 보통 암보험 가입자가 암 이외의 질병으로 죽으면 보험금이 안 나오지만 이 보험은 4천만원을 유족에게 준다.

갱신형이 무조건 불리한 것만은 아니다. 소비자에게 도움이 될 만한 새로운 보장 내용이 적지 않기 때문이다. 현대해상의 '하이라이프 암보험'은 최고 7천만원을 주는 고액암의 범위에 발생 빈도가 높은 간암과 폐암도 포함했다. 알리안츠생명의 '알리안츠케어 암건강보험'은 갱신형 상품의 약점인 보험료 부담을 줄일 수 있도록 설계됐다. 5년 만기 갱신 때마다 보험금 지급 없이 갱신하면 보험료를 5% 할인해 주며 건강축하금 등으로 150만원도 준다. 동양생명의 '수호천사 홈케어 암보험Ⅱ'는 갱신형 암보험 중에서 가장 높은 최고 1억원을 고액암 진단금으로 준다.

◆고액암보다 일반암 보험금 큰 상품 유리

'고액암 최대 1억원 보장' 등 보험사들의 광고 문구에 속지 않는 것도 중요하다. 고액암의 범위가 상당히 좁기 때문이다. 대부분의 암보험은 고액암의 범위를 백혈병, 뇌암, 골수암, 뼈암 등 3, 4가지 암으로 제한하고 있다. 그러나 이들 암은 발생 빈도가 낮아 보험금이 지급될 확률이 낮다. 남성들이 가장 많이 걸리면서도 치료비가 많이 드는 폐암, 간암 등은 일반암으로 분류돼 5천만원 이상 받기 힘들다. 가령 A보험사의 경우 최대 6천만원까지 주는 고액암의 범위는 뇌암, 백혈병, 림프종, 뼈·관절연골의 암에 불과하다. 반면 B보험사가 정의하는 고액암은 최대 7천만원까지 보험금을 지급하면서 범위도 간암·폐암·담낭암·식도암·췌장암·뇌암·백혈병·뼈관절암으로 훨씬 폭넓다. 한국소비자원 관계자는 "발병확률이 낮은 고액암 보장보다는 일반암 보험금이 큰 상품을 선택하는 것이 유리하다"고 조언했다.

◆성별, 생활습관 등도 따져봐야

암보험을 선택할 때는 본인의 생활습관이나 성별 등을 따져봐야 한다. 음주나 흡연이 잦은 남성이라면 폐암이나 간암 등에 주의해야 하지만 여성 가입자라면 유방암, 자궁암, 난소암 등 여성암에 대해 보장이 두둑한 상품에 가입하는 게 좋다. 시중에 나와 있는 암보험 중 이들 여성암에 대한 보험금은 최소 1천만원에서 최대 7천만원까지 천차만별이다. 보험금 지급액이 너무 큰 상품은 보험료가 비싸고, 너무 적은 상품은 실질적인 암 대비 효과가 없다. 또 가족 중 한 사람이 특정 암에 걸린 경험이 있다면 가족력을 고려해 해당 암에 잘 대비할 수 있는 상품에 가입하는 것도 고려할 만하다. 그러나 특정 암의 경우 가족력이 있으면 일부 보험사는 보험료를 지급하지 않는 조건도 있어 주의해야 한다. 아울러 암 보험은 하루라도 빨리 가입하는 것이 유리하다. 암은 연령에 따라 보험료가 늘어날 뿐 아니라 암에 대한 보장은 가입 후 90일이 지나야 보장이 가능하기 때문이다. 또 대부분 가입 후 2년 내 발병 시에는 보험금액의 50%만 보장한다.

장성현기자 jacksoul@msnet.co.kr

댓글 많은 뉴스

'반도체 유치戰' 손놓은 TK 정치권…'무기력 대응'에 비판 목소리

[산업 입지 전쟁] "공천=당선" 안주하는 TK 정치권…중앙선 존재감 미미

'전면 재선거' 찬성 44%·반대 48%…2030은 60% 이상 찬성

[산업 입지 전쟁] 추경호 "반도체 투자 정치 개입 안 돼…TK 공정 평가해야"

'평양 무인기 침투' 윤석열 1심서 징역 30년