"진짜 부자는 세입자들이에요. 내 집에 살더라도 은행 빚이 있다면 돈 걱정 안 할 수 없게 돼 버렸습니다."

대구 달서구에서 약국을 경영하고 있는 김모(54) 씨가 자신과 친구를 비교하면서 한 말이다. 그는 3년 전 2억원을 대출 받아 4억5천만원 상당의 아파트를 구입했다. 반면 비슷한 시기에 같은 아파트로 이사 온 그의 친구는 전세로 입주했다. 친구도 2억5천만원 정도의 자산이 있었지만 2억원은 전세금으로, 나머지 5천만원은 퇴직 연금에 투자했다.

3년이 지난 지금, 김 씨와 친구의 자금 사정은 크게 달라졌다. 친구는 이자로 불어난 노후 대비용 연금 통장이 남아 있지만 김 씨는 통장은커녕 매달 100만원에 달하는 은행 이자를 부담해야 하는 처지다. 아파트 매매가도 5천만원이나 떨어졌다. 두 집은 자주 만나 외식을 하지만 세입자인 친구가 식사비를 내는 경우가 잦아졌다. 금리에 부담을 갖고 있는 김 씨 부인이 최근 생활비를 대폭 줄였기 때문이다.

◆하우스푸어 국내 상륙

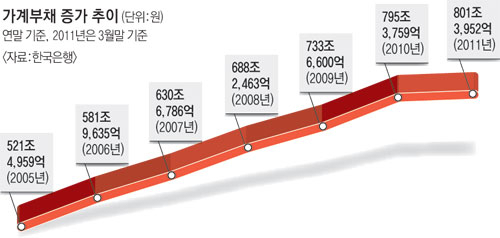

미국의 금융위기를 가져온 하우스푸어 사태가 더 이상 남의 일이 아니게 돼 버렸다. 가계부채 1천조원 시대에 돌입한 우리나라의 주택담보대출 비중은 이미 390조원이 넘어 전체의 40%에 달한다. 특히 가계부채 가운데 순수 대출이 640조원인 것을 감안하면 국내 가정집의 절반가량은 주택 소유 명의자 것이 아니라 은행 것이란 이야기가 돼 버린다. 그래서 가계 대출에 대한 정책은 부동산 정책과 떼려야 뗄 수 없는 관계로 고착화돼 버렸다.

그동안 정부와 은행은 가계부채 문제, 부동산 버블 붕괴 가능성에 대한 우려가 제기될 때마다 우리나라는 '안전지대'에 있다고 큰소리쳐왔다. 그 이유 가운데 하나가 주택 담보인정비율(LTV) 제도였다. 집을 살 때 은행에서 담보가치의 절반가량만 돈을 빌려주도록 제한하고 있기 때문에 집값이 반 토막 나더라도 은행의 부실채권이 대량 발생해서 금융위기로 이어질 가능성은 낮다는 주장이다. 하지만 이 같은 논리는 주택 가격이 오른다는 전제하에서만 맞는 이야기이다. 부동산 경기 침체 장기화로 집값이 고점 대비 40% 이상 떨어지는 아파트가 등장하면서 사정은 180도로 달라졌다. 이미 LTV가 70~80% 수준으로 올라간 경우가 심심찮게 나오고 있고 경매로 넘어간 물건 중에는 100%를 넘긴 '깡통 아파트'도 등장했다. 집을 팔아도 은행 대출을 못 갚는 미국발 서브프라임이 국내에 이미 상륙한 것이다.

◆신종 돌려막기

내년까지 전체 주택담보대출의 절반가량이 만기가 되거나 거치 기간(원금은 갚지 않고 이자만 갚는 기간)이 끝난다. 시중 5대 은행에 올해 말까지 만기가 돌아와 일시 상환해야 하는 주택담보대출만 23조8천억원에 이른다. 집값 하락을 이유로 은행들이 대출자들에게 원금의 10% 정도를 상환하라고 하면 총 2조3천800억원을 갚아야 하는 상황이다.

이 때문에 제때 빚을 못 갚는 연체도 예상된다. 이미 지난 4월 은행권의 가계대출 연체율은 0.89%로 5년 2개월 만에 최고치를 기록했다. 4월 한 달 동안 새로 발생한 가계대출 연체액은 9천억원으로 증가했고, 이 가운데 주택담보대출은 4천억원에 달했다.

한 여론조사 기관의 설문조사에 따르면 하우스푸어 대상 가구 전체 108만 가구 중 약 3분의 1이 "대출을 연장 받지 못하면 원리금을 갚을 수 없다"고 응답했다고 한다. 하우스푸어 계층은 이미 가처분소득의 40% 이상을 주택대출 원리금 상환에 쓰고 있다. 집값이 계속 떨어지면 그만큼 빚 상환 능력도 동반 하락한다. 그렇다고 직장인들에게 하늘에서 돈이 떨어지는 것도 아니고, 또다시 문턱 높은 은행권을 찾아 상환 연장을 하거나 새롭게 빚을 내 기존의 빚을 막아야 한다.

◆출구 없는 가계부채

지난달 국제통화기금(IMF)이 채택한 보고서에는 "한국처럼 수출에 의존하는 국가는 대외수요 악화로 역풍을 맞을 수 있다"는 내용을 담고 있다. 주목할 만한 일은 위기에 놓인 국가의 예를 '한국'이라고 콕 집어 발표했다는 사실이다. 그동안 IMF가 특정한 국가를 언급하며 위기를 거론한 적은 거의 없었다. 그만큼 우리의 경제 전망이 어렵다는 것을 확신한다는 뜻으로 받아들여지는 대목이다.

이 같은 상황에서 우리나라 가계부채가 꾸준한 증가세에 놓여 있다는 점은 더욱 비관적이다. 금융위기 이후 미국 등 선진국의 가계부채는 조정국면에 진입한 반면, 한국만 주택담보대출을 중심으로 꾸준히 증가해 왔다. 2007년 136%였던 금융부채 비율은 2008년 139%, 2009년 143%로 증가했고 그 결과 영국, 호주에 이어 경제협력개발기구(OECD) 국가 중 세 번째로 가계부채가 높은 국가가 돼 버렸다.

여기에 최근 대출금리가 상승세를 보이고 있는 것도 가계부채 폭발을 부채질하는 요인이다. 은행의 기준 금리가 되는 양도성예금증서(CD)가 지난달 중순 3.15%를 기록, 연초 2.80% 수준에서 0.35%나 급등했다. 코픽스(COFIX'자금조달비용지수)금리도 신규취급액 기준 3.47%, 잔액 기준 3.70%로 석 달 연속 상승하는 추세이다.

대출금리 인상은 가계 부담을 늘려 소비 위축을 가져오기 때문에 국내 경제에 직격탄을 줄 수 있다. 결국 하우스푸어발 경기 위축으로 국가 경제가 나빠지고 다시 나빠진 국내 경기로 서민들이 고통을 받는 악순환의 서막이 시작되고 있는 것이다.

박상전기자 mikypark@msnet.co.kr

댓글 많은 뉴스

오발 막겠다고 '빈 총' 들고 경계근무 논란 1군단장 직무배제

뜨는 명물 달성공원 새벽시장 '관광 명소화' 해법은?

대구·경북 경찰서 한곳 장기 근무 1600명…"향찰 방지는 필요, '순환' 능사 아냐"

오세훈·유승민 한남동서 2시간 독대…"탄핵 넘고 보수 통합해야"

[부산에도 밀리는 대구] 동성로 지나쳐도 해운대는 꼭 간다, 외국인 관광객 16배 차이