은행권이 담합으로 폭리를 취한 의혹을 받고 있는 반면 소비자들의 허리는 더욱 휘고 있다.

소비 패턴에 이어 금융거래에서도 양극화 현상이 심화되고 있는 것이다. 양극화란 서민들은 더욱 바닥으로 내몰리고 있고, 중산층은 붕괴하고 있다는 일종의 신호탄이어서 대책 마련이 시급한 상황이다.

지난달 한국은행 등에 따르면 2011년 소득 하위 20%인 1분위의 소득 대비 원리금 상환비율이 22.1%로 2010년 20.0%보다 증가했다. 이는 100만원을 벌면 22만1천원을 원리금으로 낸다는 뜻이다. 반면 같은 기간 소득 상위 20%인 5분위의 상환비율은 9.2%에서 9.0%로 줄었다.

전체 가계대출에서 소득별 가계대출이 차지하는 비중 역시 소득수준이 낮을수록 커졌다. 총 가계대출에서 연소득 2천만원 미만 가구가 신규로 가계대출을 받은 금액 비중은 2010년 말 10.7%에서 2011년 말 14.2%로 급등했다. 연소득 2천만∼3천만원 미만 가구의 대출 비중 역시 같은 기간 19.1%에서 24.4%로 크게 늘었다. 반면 연소득 6천만원 이상 가구의 대출 비중은 2010년 말 19.7%에서 13.8%로 줄어 고소득자들은 경기침체의 영향을 덜 받았다.

저소득층은 연체율에도 취약했다. 연체율은 연소득 2천만원 미만 가구의 경우 2010년 말 0.54%에서 올해 1월 0.84%로 뛰었다. 같은 기간 6천만원 이상 가구의 연체율은 0.34%에서 0.44%로 소폭 늘어나는 데 그쳤다. 저소득층은 소득 감소로 대출을 더 많이 받지만 갚을 여력은 없어서 연체율이 급등하는 악순환이 수치로 입증된 셈이다.

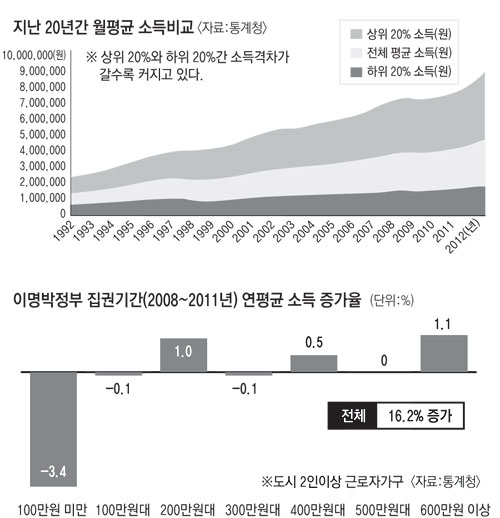

가계대출의 불평등도도 높아졌다. 통계청 등에 따르면 가처분소득에서 부채가 차지하는 비중을 나타내는 부채 지니계수는 2006년 0.710에서 2011년 0.801로 급속하게 악화됐다.

대출 양극화의 주요인은 소득수준의 격차다. 통계청에 따르면 가처분소득에서 소비성지출을 뺀 흑자가 차지하는 비율인 흑자율이 1분위 소득계층은 2010년 ―29.6%에서 2011년 ―31.9%로 떨어졌다. 반면 5분위 소득계층은 2010년 36.3%에서 38.7%로 늘었다.

박상전기자 mikypark@msnet.co.kr

댓글 많은 뉴스

오발 막겠다고 '빈 총' 들고 경계근무 논란 1군단장 직무배제

뜨는 명물 달성공원 새벽시장 '관광 명소화' 해법은?

[부산에도 밀리는 대구] 동성로 지나쳐도 해운대는 꼭 간다, 외국인 관광객 16배 차이

자발적 퇴사 청년도 실업급여 준다…생애 1회, 월 최대 100만원

대구·경북 경찰서 한곳 장기 근무 1600명…"향찰 방지는 필요, '순환' 능사 아냐"