부동산 열풍에 빚을 내서 집을 산 사람이 늘면서 가계 자산과 부채가 동시에 늘었다. 하지만, 소득보다 빚이 더 빨리 증가해 번 돈의 4분의 1 이상을 빚을 갚는 데 쓰고 있었다. 65세 이상 노인층 절반은 빈곤층에 속하고, 노후 준비가 안 된 국민이 절반에 달했다.

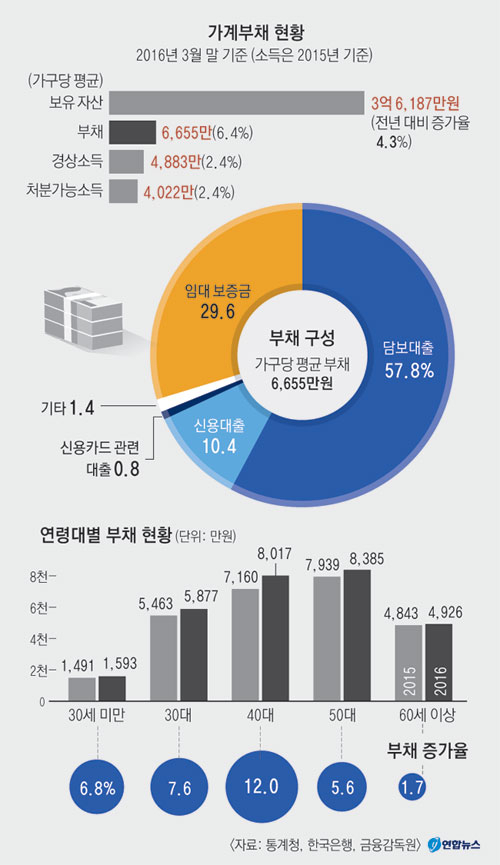

통계청, 금융감독원, 한국은행이 20일 전국 2만 가구를 대상으로 조사해 발표한 '2016년 가계금융'복지조사'에 따르면 올해 3월 말 기준 가구의 평균 자산은 3억6천187만원, 부채는 6천655만원으로 지난해보다 각각 4.3%, 6.4% 증가했다. 이는 정부의 저금리와 부동산 경기 활성화 정책 등에 힘입어 빚을 내서 집을 산 가구가 크게 늘었기 때문으로 분석된다.

가구당 평균 부채는 2014년 3.3%, 지난해에는 3.4% 늘어 증가 폭은 3년 만에 최대를 기록했다. 전체 부채 가운데 금융부채는 70.4%로 담보대출(57.8%)과 신용대출(10.4%)이 가계 빚 대부분을 차지했고, 임대보증금은 29.6%를 구성했다.

가구의 자산에서 부채를 뺀 순자산은 2억9천533만원으로 1년 전보다 3.9% 증가했다. 10가구 중 7가구는 순자산이 3억원 미만이었다. 대구지역의 가구당 자산 평균은 4억935만원으로 올해 3월 현재 서울 자산 평균(4억9천933만원)에 이어 전국에서 두 번째로 높았다.

지난해 가구당 소득은 4천883만원으로 조사됐다. 벌어들인 돈 가운데 쓸 수 있는 돈, 즉 처분가능소득(경상소득에서 비소비지출을 뺀 금액)은 4천22만원에 달해 지난해보다 2.4% 증가했다. 하지만 원리금 상환액이 1천71만원으로 13.7% 증가해 소득보다 빚이 더 빨리 늘어나는 모습을 보였다. 집집이 100만원을 벌면 26만6천원을 빚 갚는 데 썼다는 뜻이다.

특히 노인층 상황이 심각하다. 지난해 중위소득의 50% 미만인 인구가 총인구에서 차지하는 비율인 빈곤율은 처분가능소득을 기준으로 16%로 집계됐는데, 66세 이상 은퇴연령층에선 48.1%로 나타났다.

노인층 빈곤율은 노후에 대한 불안으로 이어졌다. 경기침체와 급속한 고령화로 가구주가 은퇴하지 않은 가구 가운데 절반 이상(56.6%)이 노후 준비가 부족하다고 응답했고, '노후 준비가 전혀 안 돼 있다'고 답한 사람도 19.3%에 달했다. 또 은퇴자 10명 중 6명은 생활비 부족을 호소하고 있었다.

댓글 많은 뉴스

오발 막겠다고 '빈 총' 들고 경계근무 논란 1군단장 직무배제

[부산에도 밀리는 대구] 동성로 지나쳐도 해운대는 꼭 간다, 외국인 관광객 16배 차이

자발적 퇴사 청년도 실업급여 준다…생애 1회, 월 최대 100만원

뜨는 명물 달성공원 새벽시장 '관광 명소화' 해법은?

"부동산도 주식도 잘못했다"…국민 절반 이상, 정부 경제정책 '부정'