앞으로 신용카드를 쓰면 부가적으로 받아오던 할인, 포인트, 무이자 할부 등 부가서비스가 단계적으로 축소될 전망이다.

카드 가맹점들의 수수료율 부담을 덜어주면서 '수익자 부담' 원칙에 따라 서비스 혜택도 줄어드는 셈이다.

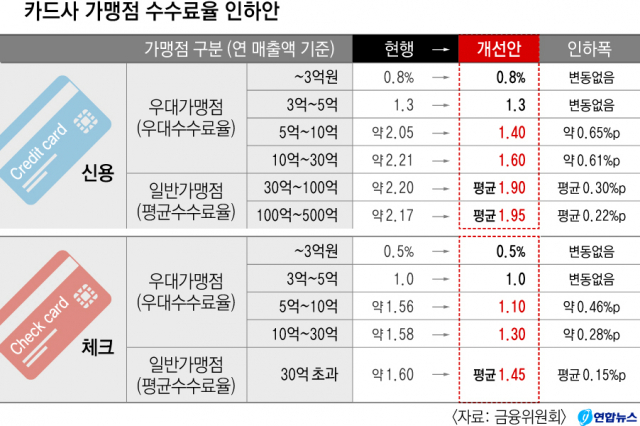

금융위원회가 26일 더불어민주당과의 협의를 거쳐 발표한 '카드수수료 개편방안'은 카드상품의 과도한 부가서비스 관행 개선 방안도 제시했다.

이와 관련, 금융위는 당국과 업계가 참여한 태스크포스(TF)에서 내년 1월까지 부가서비스 단계적 축소 방안을 만들기로 했다.

금융위에 따르면 카드사들의 마케팅 비용은 2014년 4조1천억원, 2015년 4조8천억원, 2016년 5조3천억원, 2017년 6조1천억원 등으로 해마다 증가했다.

이런 마케팅 비용 증가는 카드 가맹점의 수수료율로 일부 전가됐다. 따라서 수수료율을 낮추려면 마케팅 비용 감축이 수반돼야 한다는 게 금융당국의 설명이다.

소비자 입장에선 사실상 공짜나 다름없이 부가서비스 혜택을 누려왔지만 앞으로는 철저한 '수익자 부담 원칙'이 적용돼야 한다고 금융위는 지적했다.

지난해 소비자들에게 제공된 부가서비스 혜택은 약 5조8천억원가량이다. 카드 연회비는 8천억원이었다. 카드사-가맹점-소비자의 삼각 고리에서 소비자가 지나친 혜택을 누려왔다는 것이다.

금융위는 또 신용카드 사용으로 얻는 결제 편의성, 현금 없이 평균 1개월 먼저 당겨 쓰는 신용 이용 비용 등 눈에 보이지 않는 혜택도 예시했다.

금융위는 일단 각 카드의 부가서비스가 해당 카드로 직접 발생하는 수익 범위를 넘지 못하도록 할 방침이다. 특정 카드에 과도한 부가서비스가 탑재되지 않도록 하는 취지다.

마트 같은 대형가맹점은 고객 포인트를 제공하는데, 카드사가 이 비용을 대납하는 관행이 있었다. 이처럼 대형가맹점이나 법인회원에게 주던 지나친 이익도 제한한다.

일정 규모를 넘는 대형 법인회원에 대해선 카드사가 프로모션을 제공할 때 수수료·연회비 수익을 넘지 못하도록 통제한다. 법인카드 첫해 연회비 면제도 금지한다.

금융위는 차제에 복잡하고 난해한 부가서비스 종류와 이용조건도 단순화하기로 했다.

일일이 기억하기도 힘든 부가서비스를 백화점식으로 나열하기보단 대다수 소비자가 보편적으로 이용할 수 있는 '적정 수준'의 부가서비스만 탑재하겠다는 것이다.

금융위 관계자는 "다양한 부가서비스가 탑재된 상품은 수요가 있는 소비자층이 상응하는 적정 연회비를 지불하고 이용하도록 약관을 고칠 것"이라고 했다.

댓글 많은 뉴스

자발적 퇴사 청년도 실업급여 준다…생애 1회, 월 최대 100만원

정부 느닷없는 농지 전수조사…농촌 들쑤시는 '경자유전'의 칼날

"스타벅스 가야지" 외쳤던 배재고 학생 2명, 결국 중징계

호남서 백지화된 댐 6곳 용수량 69만t… 반도체 클러스터 필요량 넘는다

[부산에도 밀리는 대구] 동성로 지나쳐도 해운대는 꼭 간다, 외국인 관광객 16배 차이