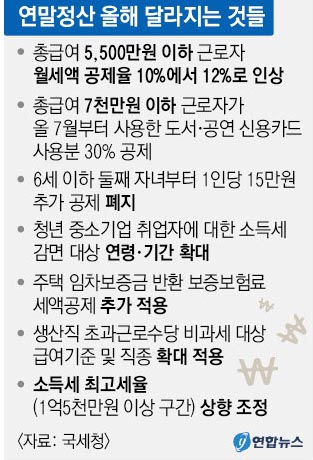

'13월의 월급'으로 불리는 연말정산의 시기가 돌아왔다. 직장인들은 절세전략을 통해 세금 일부를 돌려받기를 기대하고 있다. 정부가 매월 원천징수한 세금 중에서 공제를 받아 월급 부럽지 않은 환급액을 거머쥘 수 있다. 꼭 알아야 할 '절세 포인트'를 짚어봤다.

◆'기본(인적)공제'부터 챙겨야

가장 우선으로 기본공제를 확인해야 한다. 부양하는 가족이 많으면 가족 수대로 인적공제가 적용된다. 기본공제에는 근로자 본인도 포함된다. 부모와 자녀, 형제자매 등 부양가족은 1명당 연 150만원을 공제받을 수 있다.

다만, 배우자는 연간 소득이 100만원 이하여야 한다. 여기에 부모 나이가 70세 이상이면 100만원을, 장애인이 있으면 200만원을 각각 추가로 공제받는다.

이혼한 배우자는 기본공제 대상에 올릴 수 없다. 다만, 이혼하기 전까지 배우자를 위해 사용한 의료비와 교육비, 신용카드 사용액 등은 공제할 수 있다. 배우자와 부모가 사망하면 그해까지만 기본공제가 된다.

◆연말정산의 키워드 '카드 소득공제'

한 해 동안 신용카드나 직불카드 등으로 지출한 금액은 연말정산을 통해 환급받을 수 있다. 단, 연봉에서 비과세 소득을 제외한 총급여의 25% 이상을 카드로 지출해야 한다.

공제대상은 신용카드와 직불카드(체크카드), 현금영수증, 직불전자지급수단 등으로 결제한 금액이다. 근로자 본인과 배우자, 직계존·비속의 사용액이 해당된다. 하지만 형제자매 사용액은 제외된다.

연 소득의 25% 이상을 초과해 사용한 금액에 대해 신용카드는 15%, 체크카드와 현금은 30%의 공제율을 적용해 소득공제를 받을 수 있다. 대중교통과 전통시장에서 쓴 금액에 대한 공제율은 40%이다.

공제 한도는 연 300만원이고, 총급여액이 7천만원 이상이면 250만원, 1억2천만원 이상이면 200만원으로 각각 한도가 줄어든다.

◆꼼꼼히 확인해야 할 '의료비'

의료비를 세액공제받으려면, 총급여액의 3%를 초과해야 사용해야 한다. 공제율은 15%이다. 난임 수술비용은 20%까지 공제율을 적용하는 특례를 받는다. 공제 한도는 연 700만원이지만, 근로자 본인과 65세 이상의 부양가족, 장애인 부양가족은 한도가 없다.

의료법 3조에 따른 의료기관(종합병원, 병원, 치과병원, 한방병원, 요양병원, 의원, 한의원 등)에 지출한 금액은 모두 병원비에 해당된다. 이들 기관에서 진찰과 진료, 치료, 수출 등을 받거나 입원했을 때의 지출이 공제대상이 된다.

시력교정을 위한 라식과 라섹수술 비용은 공제대상이다. '시력교정용'에 한해서 안경이나 콘택트렌즈 구입비용도 공제받을 수 있다. 약국에 판매하는 대부분 의약품은 의료비 세액공제 대상이지만, 건강증진을 위한 보약 등은 대상에서 빠진다.

◆배우는 데 쓴 '교육비'도 공제받자

교육비도 세액공제를 받는다. 근로자 본인과 부양가족 등 기본공제 대상자가 지출한 초·중·고·대학 교육비의 15%에 해당하는 금액을 세금에서 공제한다.

근로자 본인은 대학원이나 직업능력개발훈련시설 수강료 등 교육비 전액을 공제받고, 학자금 대출의 원리금 상환 비용도 공제대상이다. 장애인 특수교육비(재활교육 등)도 소득이나 나이 제한 없이 전액 공제된다.

배우자와 직계비속, 형제자매, 입양자, 위탁 아동 등이 지출한 교육비도 일부분 공제가 가능하다. 취학 전 아동의 경우 유치원과 보육시설, 학원, 체육시설 등에 비용을 지불했다면 1명당 연 300만원 한도에서 공제를 받는다.

초·중·고등학생은 수업료와 입학금, 방과 후 학교 수강료, 급식비, 교과서 대금, 교복 구입비용 등에 대해 1명당 연 300만원 한도로 공제가 적용된다.

◆내기만 했던 '보험료'에도 혜택이

보장성 보험료도 세액공제의 혜택을 받는다. 종신보험, 실손보험, 암보험, 치아보험, 상해보험, 화재보험, 자동차보험 등이 이에 해당한다. 대상은 근로자와 기본공제(부양가족) 대상자를 피보험자로 하는 보장성 보험이다.

근로자 본인은 조건 없이 공제를 받지만, 부양가족의 보험료에 대해선 나이와 소득요건을 충족해야 한다. 배우자는 나이 제한이 없지만, 부모님 등 직계존속은 만 60세 이상이고, 자녀 등 직계비속은 20세 이하가 대상이다. 소득의 경우 부양가족이 연간 100만원을 넘으면 안 된다.

연금저축과 퇴직연금 등도 공제대상이지만, 근로자 본인만 가능하다. 연금저축은 연 400만원 내에서 공제를 받고, 퇴직연금은 연금저축과 합쳐 연 700만원 한도 내에서 공제를 받는다.

◆전세자금과 월세 등 '주거비'

전세자금 대출을 받은 무주택 근로자도 세액공제받을 수 있다. 국민주택규모(전용면적 85㎡)의 주택 등을 빌리기 위해 대출했다면 원리금 상환액의 40%(한도 300만원)까지 공제가 가능하다. 주거용 오피스텔도 대상에 포함된다.

주택 담보 대출로 은행에 낸 이자도 공제대상이다. 무주택이거나 1주택인 근로자가 기준시가 4억원 이하인 주택을 취득하기 위해 10년 이상 상환하는 주택담보대출이 대상이다.

월세도 공제받는다. 총급여액이 7천만원 이하인 무주택 근로자가 국민주택규모(85㎡) 이하의 주택, 주거용 오피스텔, 고시원 등을 임차하는 데 지급한 월세액의 10%는 공제가 된다.

댓글 많은 뉴스

오발 막겠다고 '빈 총' 들고 경계근무 논란 1군단장 직무배제

뜨는 명물 달성공원 새벽시장 '관광 명소화' 해법은?

대구·경북 경찰서 한곳 장기 근무 1600명…"향찰 방지는 필요, '순환' 능사 아냐"

오세훈·유승민 한남동서 2시간 독대…"탄핵 넘고 보수 통합해야"

경북 영천·경산 주민들, 대구도시철 1호선 영천(금호) 연장사업 기본계획 '반발'