이영미(가명'35) 씨는 지난 설 연휴가 악몽 같았다. 고향을 찾았다가 '죄인' 취급을 받았기 때문이다. "결혼은 언제 하느냐?"는 친지들의 물음에는 어느 정도 면역이 생겼지만, "늙어서 혼자 어떻게 살래?"라는 말은 가슴에 비수로 꽂혔다.

'괜히 고향에 갔다'는 생각도 잠시. 요즘은 깊은 고민에 빠져 있다. 이 씨는 흔히 말하는 싱글족이다. 독신주의자는 아니지만 딱히 결혼을 해야겠다는 마음이 있는 것도 아니다. 취업과 동시에 부모로부터 독립해서 혼자 살고 있다. 만약 이대로 결혼을 하지 않는다고 생각하니 평생 살아야 할 내 집 마련뿐 아니라 노후준비도 걱정이다. 물론 결혼을 한다면 또 다른 재무 목표를 가지고 돈 관리를 해야겠지만 우선 '홀로 산다'는 가정하에 앞으로의 재무설계가 절실한 처지다.

◆여성은 '혼자 사는 10년'을 준비해야 한다

이 씨처럼 1인 가구를 형성해서 홀로 사는 여성뿐만 아니라 가정을 이루고 있는 여성에게도 노후준비는 특별한 의미를 지닌다. 선진국에서는 오래전부터 여성은 '혼자 사는 10년'을 준비해야 한다는 말을 많이 해왔다. 이 말은 여성의 노후준비를 이르는 말이다.

통계청의 2010년 장래인구 추계를 보면 우리나라 여성의 경우 2060년이 되면 평균수명이 90.3세에 이른다. 100세 시대가 현실화되는 셈이다. 남성은 2060년이면 평균수명이 86.6세다. 여성이 남성보다 평균 4, 5세 정도 더 오래 사는 셈이다. 여기에 남편과의 나이 차이를 감안하면 대개 여성이 남성보다 10년 정도 더 오래 살게 된다. 그래서 특히 여성의 노후준비를 중요하게 다룬다. 이 씨처럼 나 홀로 가구는 더 말할 것도 없다.

지금도 저축을 하고 있지만 딱히 노후준비라는 생각은 전혀 못했다는 이 씨. 만약 계속 혼자 살면 '노후는 어쩌지' 하는 생각을 막연하게나마 했지 구체적으로 준비할 마음은 가지지 못했다. 그러나 최근 결혼한 친구들이 노후준비를 하는 것을 보며 부쩍 불안한 마음이 많다. 결혼한 친구들보다 자신에게 더 중요한 문제라고 여겨졌기 때문이다.

정기적금과 적립식펀드에 조금 투자하고 있는 이 씨도 지금부터 노후준비와 앞으로 살 집 마련에 대한 구체적인 계획을 세우고 준비에 들어가야 한다. 이 씨는 매월 저축하는 돈 150만원 중 70만원 정도는 노후준비를 위해 투자하는 것이 바람직하다.

◆은퇴자금 분석을 통한 체계적인 준비를 해야

이 씨는 앞으로 25년 정도 더 일을 할 수 있을 것으로 내다봤다. 이 씨 나이로 치면 60세에 은퇴를 하는 셈이다. 지금부터 25년 동안이 은퇴준비기간이다.

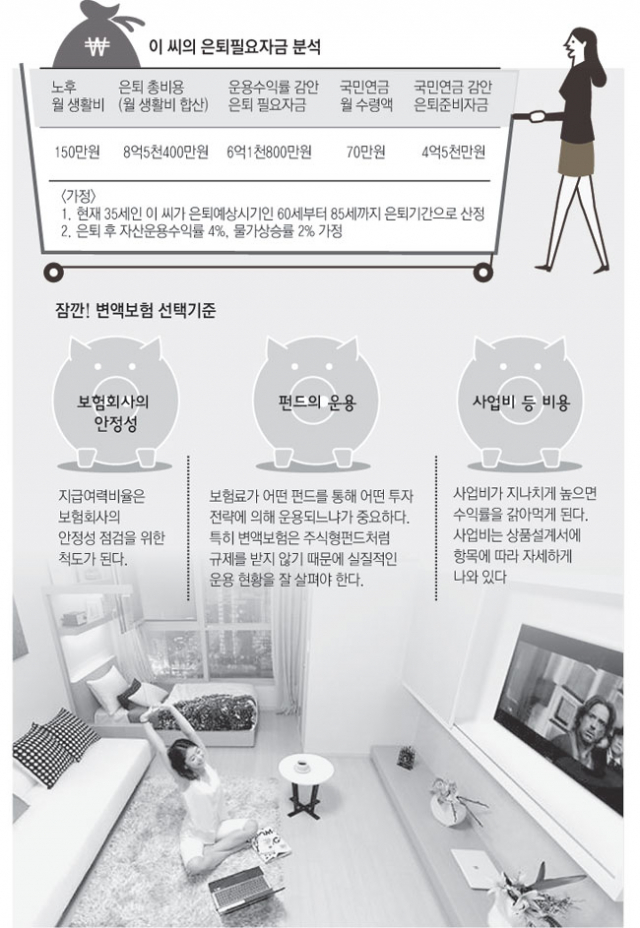

먼저 이 씨의 은퇴 필요자금부터 따져보자. 이 씨가 60세에 은퇴해서 기대수명인 85세까지 산다고 했을 때 생활비는 얼마나 필요할까? 매월 150만원의 은퇴 후 생활비를, 물가상승률은 2%로 가정해서 계산하면 은퇴 총비용은 8억5천400만원이다.

이 금액은 자산운용 수익률을 감안하지 않았기 때문에 60세부터 연 4%로 굴린다고 가정하면 이 씨의 경우 60세 되는 시점에 6억1천800만원을 준비하면 된다.

이 돈이 바로 이 씨의 은퇴 필요자금이다. 즉 60세까지 이 돈이 준비돼 있으면 현재가치로 매월 150만원의 생활비로 노후를 보낼 수 있다는 것이다. 그런데 이 씨는 65세부터 매월 70만원의 국민연금을 받게 된다. 이씨의 은퇴 필요자금에서 다시 국민연금을 감안하게 되면 4억5천만원이 실제 60세까지 준비해야 하는 은퇴 준비자금이다.

이 씨가 노후준비를 위해 투자해야 할 돈 70만원을 변액보험에 넣어 지금부터 연금자산을 확보하는 것이 필요하다. 변액연금보험에 넣어 만약 기대수익률 5.5%를 올린다면 25년 후 약 3억원 정도를 준비할 수 있다. 부족자금은 정기적금이나 적립식펀드로 모은 자산을 활용해야 한다.

◆적립식펀드를 종잣돈 삼아 내 집 마련을

이 씨는 지금까지 대부분의 저축을 정기적금으로 굴렸다. 그런데 금리가 워낙 낮아 고민하던 중 적립식펀드가 좋다는 주변의 권유에 따라 1년 전부터 적립식펀드에 조금씩 넣고 있던 중이었다. 다행히 모아둔 돈을 당장 사용할 일은 별로 없다.

다시 말해 지금 저축하는 돈은 자신만의 종잣돈으로 아주 오랫동안 묻어둘 수 있는 여윳돈이라 할 수 있다. 따라서 자산배분은 상당히 공격적으로 짜도 무방하다.

왜냐하면 이 돈의 성격을 보면 만약 투자손실을 보더라도 중간에 돈을 찾지 않고 주식시장이 회복될 때까지 장기투자를 하면서 충분히 기다릴 수 있기 때문이다. 따라서 이 씨의 경우 10년을 목표로 적립식펀드에 공격적으로 투자하는 것이 좋다. 변액연금보험에 넣고 남는 돈 80만원 중 20만원은 정기적금에, 60만원은 적립식펀드에 넣도록 하자.

개별펀드를 고를 때에는 수익률만 보고 판단을 해서는 안 된다. 대개 적립식펀드를 고를 때 과거의 수익률에 지나치게 의존하는 경우가 많은데, 과거의 수익률이 미래의 수익을 보장해 주는 것은 아니다. 다만 펀드의 장기수익률은 중요한 참고자료가 된다.

따라서 적립식펀드를 고를 때 펀드의 투자철학과 일관성 있는 운용 시스템도 점검해야 하고 자산운용회사의 경영진이나 펀드매니저들의 잦은 교체 여부도 유심히 살펴야 한다. 장기수익률뿐 아니라 표준편차나 베타, 샤프지수 등의 척도를 따져보고 개별펀드를 고르면 된다.

이 씨가 이렇게 10년 동안 저축을 한다면 10년 후에는 약 1억4천500만원(정기적금 수익률 2.5%, 적립식펀드 수익률 10% 가정) 정도 모을 수 있다. 이 돈으로 10년 후 오피스텔이나 작은 평수의 아파트를 마련하면 평생 주거문제는 해결할 수 있을 것이다.

자료=계명대 부설 재무상담클리닉센터

정리=최창희 기자 cchee@msnet.co.kr

댓글 많은 뉴스

오발 막겠다고 '빈 총' 들고 경계근무 논란 1군단장 직무배제

'멱살 논란' 권영진 "스스로 탈당 결코 없어…합당한 징계 시 수용"

뜨는 명물 달성공원 새벽시장 '관광 명소화' 해법은?

대구·경북 경찰서 한곳 장기 근무 1600명…"향찰 방지는 필요, '순환' 능사 아냐"

오세훈·유승민 한남동서 2시간 독대…"탄핵 넘고 보수 통합해야"