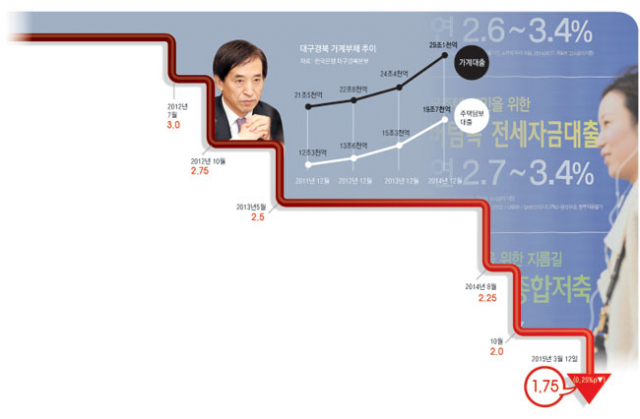

기준금리가 사상 처음 1%대로 진입하면서 가계부채 부담 위험도 점점 커지고 있다.

12일 한국은행에 따르면 지난달 주택담보대출을 포함한 가계대출(모기지론 양도 포함)은 전달보다 3조7천억원이 급증한 것으로 나타났다. 지난 2월 증가 폭만 놓고 보면 관련 통계를 작성한 2008년 이후 최고치다.

특히 부동산시장과 연계된 주택담보대출 증가세가 두드러지고 있다는 게 문제다. 은행의 주택담보대출 잔액은 413조6천억원으로 2월 한 달간 4조2천억원이 급증했다. 이는 지난해 2월 증가 폭 8천억원보다 무려 5배 넘게 많은 수치다. 그나마 설 상여금 지급 등으로 마이너스통장 대출 등이 6천억원 감소한 덕분에 전체 가계대출 증가가 3조7천억원 선에 그쳤다.

대구경북에서는 급증세다. 대구은행 기준으로만 지난달 주택담보대출이 4조9천833억원으로 1년 새 무려 1조1천억원이 증가했다. 이 같은 증가세를 잡지 못하면 이번 기준금리 인하가 가계부채 폭증이라는 불 속에 기름을 붓는 격이 될 수 있는 셈이다.

가계부채가 경제 파탄의 뇌관이 안 되도록 실효성 있는 대책을 내놓아야 한다는 게 전문가들의 지적이다. 금리를 더 내리면 1천100조원 규모의 가계부채가 늘어나고, 미국이 금리 인상을 예고한 상황에서 금융시장의 불안정성은 더 커질 것이라는 우려가 많았다. 그럼에도 한은이 금리를 인하한 것은 그만큼 경제가 어렵다는 뜻이기 때문이다.

한국은행 대구경북본부 천병철 기획'조사부장은 "기준금리 인하가 되레 집값과 전셋값을 뛰게 해 가계 빈곤과 가계부채 증가라는 부작용으로 이어질 가능성도 있다. 가계부채를 잡기 위해서는 선제적인 움직임이 필요하다. 가계소득을 늘려 상환능력을 키우는 것도 한 방법이다. 다만 금리 인하 효과는 5월 정도쯤 돼야 나타날 것으로 본다"고 했다.

CEO연구원 고건영 컨설팅 팀장은 "이제는 고성장'고물가 시대의 패러다임에서 벗어나 한국은행이 선제적으로 움직여야 한다. 1%대 기준금리는 한은이 디플레이션 시대가 왔음을 인정했으며, 경제 주체들이 위기감을 느껴야 한다는 의미"라고 했다.

최창희 기자 cchee@msnet.co.kr

댓글 많은 뉴스

오발 막겠다고 '빈 총' 들고 경계근무 논란 1군단장 직무배제

'멱살 논란' 권영진 "스스로 탈당 결코 없어…합당한 징계 시 수용"

뜨는 명물 달성공원 새벽시장 '관광 명소화' 해법은?

381명 사라진 투표자 수…투표 끝난 뒤에도 손댔나 '조작 의혹 확산'

[야고부-조두진] 꼭 기억해야 할 이름