'다시보자! 특별약관, 따져보자! 특별약관.'

보험은 어렵다. 설계사가 찾아와 이런 저런 설명을 하면서 깨알같이 적힌 약관을 내밀지만 알아듣기가 쉽지 않다. 이러다 보니 막상 가입하고 난 뒤 보험료를 낼 때면 항상 손해보는 느낌이다.

아무리 보험이 어렵다지만 '특별약관(특약)'이라도 잘 이해해보자. 특약을 잘 활용하면 보험료를 덜 내는 '횡재'를 할 수 있다.

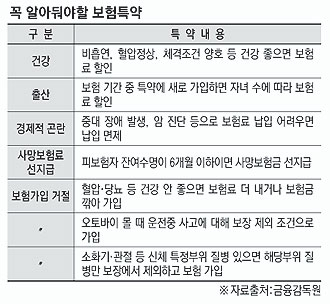

금융감독원에 따르면 담배를 피우지 않는 사람은 생명보험이나 손해보험사의 보장성보험에 가입할 때 보험료를 할인받을 수 있다. 가입 직전 1년간 흡연을 하지 않았다는 조건만 충족시키면 된다.

또 최대 혈압치가 110~139㎜Hg이고, 체질량 지수(BMI·체중을 키의 제곱으로 나눠 구하며 수치가 높을수록 비만상태가 심하다는 뜻)가 20~27.9의 조건을 충족하는 건강한 가입자도 보험료를 할인받을 수 있다.

가입자가 장애인이거나 가족중에 장애인이 있는 경우, 출산으로 자녀수가 늘어났을 때도 보험료 할인을 받을 수 있다. 신용카드로 보험료를 결제하거나 자동이체를 하는 등 보험사가 정한 보험료 납입 방법을 선택해도 1, 2%를 깎을 수 있다.

보험사가 정한 건강상태에 미달하거나 위험성이 높은 직업 등으로 보험가입을 거부당하면 특약을 활용해 가입할 수 있다. 예를 들어 오토바이를 운전하는 경우 보험계약을 거절당하는 사례가 많지만 오토바이 운전 중 상해를 보장에서 제외하는 조건(부담보특약)의 특약을 선택하면 보험에 가입할 수 있다.

이와 함께 치명적 사고나 경제력 상실로 정상적인 보험료 납입이 어려울 때도 특약 가입을 통해 보험료 납입을 면제받을 수 있고 보험가입자의 필요에 따라 보험금을 받는 방법도 변경할 수 있다.

특약조건을 몰라 할인 혜택을 챙기지 못한 가입자는 지금이라도 특약에 가입할 수 있으며 이미 낸 보험료를 돌려받을 수도 있다고 금감원 측은 설명했다.

최경철기자 koala@msnet.co.kr

댓글 많은 뉴스

李대통령 지지율 48.4%로 하락…민주당은 국힘 추격에 '초박빙'

추경호 "대구를 기업이 투자할 수밖에 없는 도시로 만들겠다"

안철수 "李대통령, 국민 대출 막더니 사채로 이자 장사"

노태악 '배우자 동행' 해외출장 논란 확산하자…4700만원 선관위 반납

경찰청장 대행 "장윤기 사건, 보완수사권과 연결 안 돼…폐지돼도 달라질 것 없어"