국내 증시가 글로벌 금융위기로 롤러코스터보다 더한 자이로드롭형으로 큰 변동성을 보이고 있다. 그리스 디폴트가 어떤 식으로든 해결되지 않고서는 이 같은 장세가 이어질 것이라는 전망이 대세로 자리 잡았다. 국내에서는 저축은행 구조조정 이후 뭉칫돈이 빠져나왔다. 증시에서 나온 돈, 저축은행에서 나온 돈까지 여유자금들이 개별 계좌에서 하릴없이 대기중이다. 언제까지 기다릴 수만도 없는 노릇이다. 어려울 때일수록 기본으로 돌아가라는 말이 정설로 들린다. 예금과 적금이다.

◆'특판' '월복리'를 잡아라

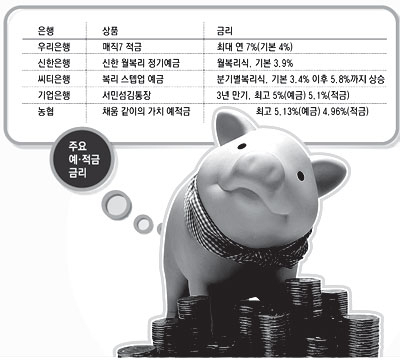

상대적 안전성과 고금리를 자랑하는 상품은 단연 예'적금이다. 이중 말 그대로 특정 기간 동안 우대금리를 더해 고객에게 판매하는 특판은 가뭄의 단비 같은 존재다. 현재 판매중인 특판 상품으로는 우리은행이 판매하고 있는 '매직7적금'이 있다. 최대 연 7% 금리(기본 연 4.0%)를 제공한다. 올해 말까지 2조5천억원 이내에 판매될 예정이다. 다만 우대금리를 적용받기 위해선 신용카드 결제를 우리은행 계좌로 지정해야 한다. 월 납입금액이 25만원 이하일 경우 기존 신용카드 이용액 외에 추가 이용액이 연평균 500만원 이상 돼야 연 7%를 받을 수 있다.

우리은행의 특판 상품이 깐깐하다면 복리상품에 눈을 돌려보는 것도 괜찮다. 신한은행이 판매하고 있는 '신한월복리정기예금'은 대표적인 복리 상품. 최소 가입금액은 300만원(인터넷 신규 시 50만원)이며 최고 가입금액은 3천만원이다. 원금과 이자가 매월 새로운 원금이 되는 월복리로 운용되기 때문에 일반정기예금보다 이자수익이 더 크다. 1년제 기본금리는 연 3.90%이지만 '생애주기 거래에 따른 가산이율' 연 0.1%포인트를 우대하면 최고 4.0%의 금리를 받을 수 있다. 가산이율은 만 60세 이상 고객이면 누구나 받을 수 있다. 어린이 또는 청소년은 적금을 불입하거나, 직장인은 'Tops직장인플랜 저축예금'으로 급여이체를 하면 수수료 면제와 함께 금리우대를 받을 수 있다.

씨티은행의 '복리스텝업 예금'도 복리 혜택을 준다. 분기별로 이자를 지급하는 상품의 특성상 3개월마다 금리가 상승하는 구조다. 가입시점에서 예치기간인 12개월을 3개월씩 4개의 기간별로 금리가 정해진다. 최초 3개월에는 연 3.4%를, 이후 연 3.6%, 4.0%, 5.8%로 금리가 상승한다. 이 예금은 1년 만기까지 유지하면 기존 정기예금보다 더 높은 수준의 연평균 이자(세전 약 4.28%)를 제공해 기존의 '스텝업 예금'보다 이자가 약 0.05%포인트 더 붙는다. 고객이 3개월, 6개월, 9개월째에 중도해지하는 경우에도 해당기간에 대해 정기예금 수준의 이자를 받을 수 있다.

◆'서민'이라는 이름의 예'적금에 주목하라

기업은행이 판매하고 있는 '서민섬김통장'은 예금 상한선을 정해놓고 서민 소액예금에 고금리를 제공한다. 이 상품은 지금까지의 특판 예금이 고액예금에만 고금리 혜택을 부여해준 관행에서 벗어나 서민계층을 주요 타깃으로 삼았다.

거액 자산가의 역혜택을 방지하기 위해 상한선은 3천만원으로 정했다. 3천만원 이하의 예금은 금액과 무관하게 3년 만기 기준 최고 연 5.0% 금리를, 적금은 최고 연 5.1%의 금리를 보장한다.

농협의 '채움 같이의 가치 예적금'도 주목할 만한 상품이다. 이 상품은 다른 사람과 함께 가입하거나 예금과 적금을 동시에 가입하면 우대금리를 제공해준다. 다른 사람과 함께 가입하면 양쪽 모두 최고 0.8%포인트의 우대금리를 받을 수 있고 같은 날 예'적금을 동시에 가입하면 각각 0.2%포인트의 금리가 우대된다. 정기예'적금의 최고 적용금리는 각각 연 5.13%, 연 4.96%이다.

김태진 기자

댓글 많은 뉴스

오발 막겠다고 '빈 총' 들고 경계근무 논란 1군단장 직무배제

뜨는 명물 달성공원 새벽시장 '관광 명소화' 해법은?

[부산에도 밀리는 대구] 동성로 지나쳐도 해운대는 꼭 간다, 외국인 관광객 16배 차이

대구·경북 경찰서 한곳 장기 근무 1600명…"향찰 방지는 필요, '순환' 능사 아냐"

자발적 퇴사 청년도 실업급여 준다…생애 1회, 월 최대 100만원