대구 시민이 내 집을 마련하기가 더 어려워지고 있다. 중산층은 물론이고, 청년층과 신혼부부 등 주거 취약계층도 대출 규제에 발목 잡혀 집을 사기가 버거운 형편이다.

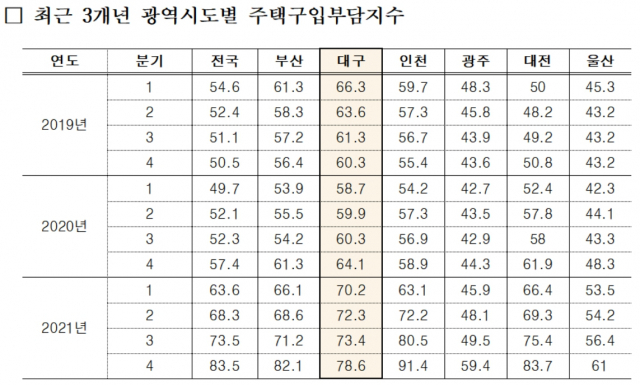

8일 한국주택금융공사(이하 HF) 대구지사에 따르면 지난해 4분기 대구 주택구입부담지수(K-HAI)는 전 분기(73.4)보다 5.2포인트(p) 오른 78.6으로 역대 최고치를 기록했다.

대구 주택구입부담지수는 지난 2년 간 계속해서 상승 추세다. 2020년 1분기 58.7까지 떨어졌던 지수는 그해 2분기 59.9, 3분기 60.3, 4분기 64.1을 기록했다. 지난해 1분기는 70.2로 시작해 2분기 72.3, 3분기 73.4를 나타냈다.

주택구입부담지수란 중간소득 가구가 표준대출을 받아 중간가격 주택을 구입한 경우를 가정해 상환부담을 나타내는 지수. 주택담보대출 상환액이 가구 소득의 25% 수준이면 지수가 100이 된다.

이 지수가 상승한 건 중간가구의 소득 증가 비율보다 주택가격 상승률이 높았다는 의미다. 결국 중산층의 내 집 마련 부담이 더 커졌다고 해석할 수 있다.

청년층과 신혼부부 등 처음으로 집을 마련하려는 이들도 부담이 커진 건 마찬가지다. 주택 가격에 따라 대출 한도를 정하는 LTV(주택담보대출비율), 소득과 연계해 대출에 제한을 두는 DSR(총부채원리금상환비율) 등 대출 규제 탓에 운신의 폭이 좁다.

대구에 집을 구하려는 새 신랑 A씨(31) 씨는 "최근 대구에 미분양이 속출한다고는 하나, 대출이 꽉 막힌 상태에서 자금이 부족한 신혼부부는 그다지 달라진 것이 없다"고 토로했다.

현행 LTV는 규제 지역, 주택 보유 여부 등에 따라 40~60%로 차등 적용 중이다. DSR 규제도 강하다. 대출 총액이 2억원 이상인 경우 1년 동안 갚아야 할 원리금이 연소득의 40%를 넘으면 대출이 안 된다. 7월부터는 대출 총액 기준이 1억원 이상으로 강화된다.

지역 부동산업계 관계자는 "LTV를 완화해도 DSR을 풀지 않으면 고소득자만 규제 완화의 혜택을 보는 꼴이 된다"고 지적했다.

이 때문에 초기자금이 부족한 이들은 40년 초장기 정책모기지에 눈을 돌리고 있다. 3월 기준 대구 입주물량이 전국 최고 수준이라, 초장기 모기지를 통해 내 집 마련 기회를 잡겠다는 전략이다.

HF 대구지사에 따르면 3억원을 대출했을 30년 만기 모기지의 월상환 원리금은 약 128만원인데 반해 40년은 110만원으로 18만원이 줄어든다. 연간으로는 216만원의 상환 부담을 덜 수 있다.

대구지사 관계자는 "자산 형성 기간이 짧고 소득이 적은 청년이나 신혼부부는 월 부담이 적은 40년 만기 보금자리론 선택을 적극적으로 고려해볼 필요가 있다"고 조언했다.

댓글 많은 뉴스

오발 막겠다고 '빈 총' 들고 경계근무 논란 1군단장 직무배제

뜨는 명물 달성공원 새벽시장 '관광 명소화' 해법은?

대구·경북 경찰서 한곳 장기 근무 1600명…"향찰 방지는 필요, '순환' 능사 아냐"

오세훈·유승민 한남동서 2시간 독대…"탄핵 넘고 보수 통합해야"

[야고부-조두진] 꼭 기억해야 할 이름