"도대체 연금을 받을 수는 있는 겁니까?", "지금까지 세금 냈다고 생각할테니 이쯤에서 연금 사기 끝내죠.", "먹고 살기도 힘든데 노후 보장한다며 연금 내랄 때는 언제고 이제와서 쥐꼬리 연금이 뭡니까?"

연금법이 바뀐 뒤 탄식이 쏟아진다. 정부와 국민연금관리공단은 이제는 대놓고 어렵다며 한숨을 짓는다. 무슨 다단계나 피라미드도 아니고 어떻게 낸 돈의 몇 배씩을 돌려준다는 건지, 당초 국민연금을 도입할 때 큰소리치던 사람들은 어디로 갔는지 궁금할 따름이다.

연금 제때 못낸다고 재산을 압류하고 카드 빚까지 내서 연금을 내랄 때는 언제고, 이제는 어쩔 도리가 없다며 일방적으로 계약 조건을 바꾼다. 그것도 잔뜩 생색까지 내면서. 만약 사기업이 이런 식으로 했다면 벌써 계약 해지하고 위약금까지 받아내야 할 판이다. 하지만 어쩌겠는가? 이 모든 일이 국민들을 위해서라는데.

◇ 연금은 도대체 얼마를 받게 되나

얼마 전 직장인 정모(37) 씨는 국민연금관리공단을 찾아갔다. 연금법이 바뀐다고 하는데 도대체 자신이 받게 될 연금은 얼마나 되고, 언제쯤 받을 수 있는지 알아보기 싶었다. 지난 94년부터 국민연금에 가입한 정 씨가 지금까지 낸 연금 총액은 2천 100여만 원. 처음 '예상연금액 내역'을 받아들었을 때 정 씨는 매달 지급될 연금액이 예상보다 많아서 다소 놀랄 수 밖에 없었다.

하지만 내역별로 설명을 듣고서 기대감은 실망감으로 바뀌었다. 먼저 현재 연금관리공단에서는 바뀐 연금법에 따른 예상연금액 산출법을 개발하지 못한 상태. 때문에 현재 기준대로, 즉 연금을 40년 납입했을 때 생애 월평균 소득의 60%를 지급한다는 규정에 따라 연금액을 산출할 수 밖에 없었다. 쉽게 계산한다면 월 소득 200만 원을 기준으로 40년간 국민연금을 냈다면, 현재 기준으로는 연금지급이 시작되면 매월 120만 원을 받게 되지만 개정 연금법에 따르면 80만 원만 받는다. 물론 이같은 계산법은 중간에 고려하는 여러가지 조정사항(가령 국민연금 전체 가입자의 소득 평균치를 감안해 연금 지급액을 조정하는 등)을 제외했을 때 가능하다.

정 씨가 실망한 이유는 여러가지. 먼저 가입기간이다. 40년을 납입해야 현행 기준으로 60%, 그나마 개정 법에 따르면 40% 밖에 안된다. 그나마 일찍 직장생활을 시작한 정씨지만 만 60세가 될 때까지 납입할 수 있는 기간은 420개월 남짓. 기간이 짧아지면 그만큼 연금지급율도 낮아진다.

현행 기준으로 40년 가입자는 60%이지만 20년 가입자는 절반인 30% 밖에 안된다. 이 규정을 개정 법에 그대로 적용할 경우, 20년 가입자는 평균 소득의 20%를 연금으로 받는다는 말이다. 참고로 대다수 직장인들의 연금 가입기간은 20년 남짓에 불과하다. 앞서 월 소득 200만 원을 기준으로 간단하게 계산해본다면, 한달에 40만 원을 연금으로 받아야 한다는 뜻이다.

◇ 연금 받는 시기는 언제인가

1970년 생인 정 씨는 연금 납입이 끝나는 만 60세가 아니라 만 65세가 돼야 연금을 받을 수 있다. 연금을 지급하는 시기가 조금씩 늦춰졌기 때문이다. 53~56년생은 61세부터, 57~60년생은 62세부터, 61~64년생은 63세부터, 65~68년생은 64세부터, 69년생 이후는 만 65세부터 완전노령연금을 받을 수 있다. 물론 5년 가량 앞당겨서 '조기노령연금'을 받을 수는 있지만 이렇게 되면 연금액은 완전노령연금보다 훨씬 적어질 수 밖에 없다.

아울러 중요한 점은 과연 정 씨가 연금을 만 60세까지 납입할 수 있느냐는 것이다. 백번을 양보해서 정년인 56, 57세까지 근무한다고 해도 연금 납입기한까지 3, 4년간은 연금을 낼 수 없다. 가입기간이 짧아지면 그만큼 만 65세 이후에 받게 될 연금액도 줄어들 수 밖에 없다. 바꿔 말하면 소득도 없이 연금도 못받고 지내는 기간이 정년인 56세부터 연금 지급개시인 65세까지 9년에 이른다는 계산이 나온다. 그나마 정년을 채웠을 때 이야기다.

정 씨가 받아든 내역서에 찍힌 예상연금월액은 118만 여원. 현재가치 기준으로 볼 때 결코 적은 돈이 아니다. 이 돈은 정 씨가 만 65세가 되는 2035년부터 받을 수 있다. 하지만 다시 계산해야 한다. 앞서 금액은 연금지급률을 현행 기준으로 한 것이기 때문.

개정 연금법에 따르면 이 금액은 80만 원도 채 안되는 수준으로 떨어진다. 게다가 만 60세까지 납부한 것을 기준으로 삼기기 때문에 실제 수령액은 다시 줄어들 수 밖에 없다. 여기서 빠뜨릴 수 없는 것은 이번에 바뀐 연금법이 영원하지 않다는 것. 결국 어차피 연금은 고갈되게 돼 있고, 다시 한번 매월 내야하는 연금 납부액은 높이고 연금 지급액은 낮추는 식의 땜질 수정이 불가피하다는 말이다.

◇ 국민연금은 용돈연금인가

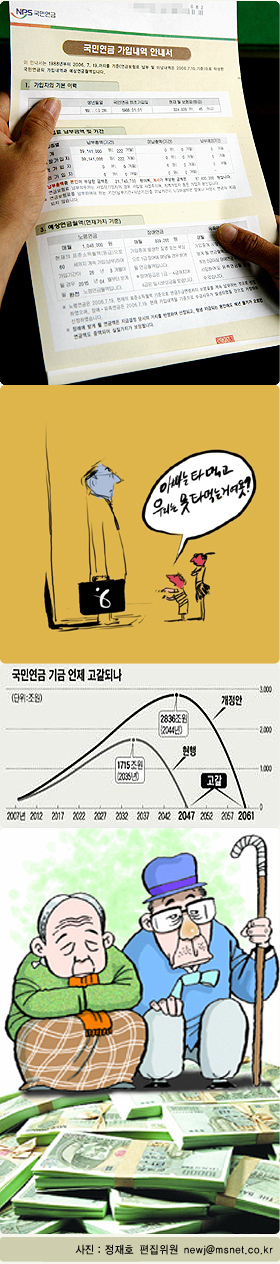

어차피 국민연금의 골격이 본인이 낸 돈 보다 더 많이 받도록 짜여지면서 언젠가는 국민연금 재정이 문제가 될 것으로 예상했다. 연금 보유액은 2035년이면 적자로 돌아서고 2047년이면 완전 고갈될 전망이다. 다만 이번 개정을 통해 고갈 시기가 2060년으로 늦춰졌다. 13년의 여유를 번 셈이다.

국민연금 '부도' 시기가 늦춰져서 다행스럽기는 하지만 가입자 입장에서는 여간 씁쓸하지 않다. 보험료는 유지하고 수령액만 줄이는 긴급 처방을 했기 때문에 '쥐꼬리 연금', '용돈 연금' 논란이 숙지지 않고 있다. 앞서 잠시 지적했지만 생애 평균소득의 40%를 받기 위해 가입자는 40년간 연금보험료를 내야 하는데 보통 직장인이 보험료를 낼 수 있는 기간은 평균 21년 안팎이다. 이 경우 평균 소득의 20% 정도만 받을 수 있다. 5월 현재 국민연금 가입자의 평균 소득은 169만 2천 원. 결국 가입자가 나중에 받을 수 있는 돈은 평균 33만 8천 400원에 그칠 전망이다.

월 소득 300만원인 직장인이 내년부터 국민연금에 가입해 20년을 부으면 노후에 월 54만 원을 받게 된다. 기존 제도로는 72만 원이어서 25%가 줄어드는 셈. 200만원 소득자가 같은 조건으로 할 경우 연금수령액은 57만 원에서 43만 원으로 줄어든다. 월 소득 150만 원을 기준으로 하면 연금액은 51만 원에서 34만 원으로 대폭 삭감된다. 그야말로 용돈이다.

◇ 기초노령연금은 가능한 대책인가

정부는 이에 대한 대비책이라며 '기초노령연금'을 들고 나왔다. 보건복지부는 "40% 급여율로는 노후생활보장이 부족한 것이 사실이나 기초노령연금 급여율이 10%로 확대되고 퇴직연금제가 정착되고 개인연금제가 활성화되면 보충이 가능할 것"이라고 밝혔다. 복지부 스스로도 국민연금은 노후 대책이 안된다고 결론 내렸다.

기초노령연금은 우선 내년에 도시가구 평균소득의 5%(약 8만 원) 수준을 지급해 2028년까지 10%(약 16만 원)수준으로 끌어올린다는 것이다. 아울러 지급 대상도 현재 하위소득 60% 이상 노인에서 70% 이상으로 확대하기로 했다. 하지만 이러한 기초노령연금조차 '짝퉁'이라는 비난에서 자유롭지 못하다. 교통수당이 폐지돼 100만명 이상의 노인들이 혜택을 못받고, 경로연금마저 폐지됐기 때문이다.

재원 마련도 산 넘어 산이다. 기초노령연금의 소요재정은 모두 세금으로 충당된다. 당초 2009년 2조 9천 763억 원이 예상됐다. 하지만 이번 개정안을 적용하면 2009년에 3조 4천 724억 원이 필요하다. 국회의 이같은 결정에 정부는 도대체 어떻게 돈을 마련하라는 것이냐며 볼멘소리를 낸다. 볼멘소리는 결국 세금폭탄으로 돌아올 예정이다.

김수용기자 ksy@msnet.co.kr

댓글 많은 뉴스

자발적 퇴사 청년도 실업급여 준다…생애 1회, 월 최대 100만원

"스타벅스 가야지" 외쳤던 배재고 학생 2명, 결국 중징계

[부산에도 밀리는 대구] 동성로 지나쳐도 해운대는 꼭 간다, 외국인 관광객 16배 차이

"부동산도 주식도 잘못했다"…국민 절반 이상, 정부 경제정책 '부정'

호남서 백지화된 댐 6곳 용수량 69만t… 반도체 클러스터 필요량 넘는다