금융상품은 크게 '저축상품'과 '투자상품'으로 나눌 수 있다. 사전을 찾아보면 저축은 '아껴서 모으다'라는 뜻으로, 투자는 '가능성을 믿고 자금을 투하하다'라는 뜻으로 나와 있다.

대표적인 저축상품은 은행의 예금인데 수익률이 낮더라도 은행이 원금과 이자를 책임지기 때문에 원금손실이 생기지 않는 게 가장 큰 장점이다. 또 은행이 파산하더라도 제도적 장치에 의해 은행당 원금과 이자를 포함해 1인당 최고 5천만원까지 보장받을 수 있다. 그러나 투자는 은행이 제공하는 이자보다 더 높은 수익을 얻을 수 있는 반면, 투자 원금의 손실을 겪게 되는 위험성도 있다.

투자는 기본적으로 고수익을 추구할 것인가, 아니면 위험을 회피하고 안정적인 수입을 추구할 것인가에 대한 투자자 선택의 문제이며, 수익과 위험은 비례적인 관계에 있다. 위험이라는 용어 대신 안정성을 대입해서 표현을 하자면 수익과 안정성은 서로간에 충돌하는 상충관계에 있으며, 어느 한쪽을 선택할 경우 다른 한쪽을 포기해야 한다는 의미다. 예를 들면 안전한 정기예금은 원금손실 위험이 있는 투자상품에 비해 수익성이 낮다. 반면 주식과 채권, 파생금융상품 등은 잠재 수익성이 높은 만큼 원금 손실의 위험도 높은 것이다.

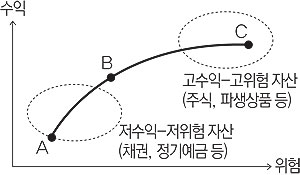

위 그래프는 투자 상품별로 나타난 수익과 위험 간의 관계를 보여주고 있는데 대략적으로 투자위험도 적고 기대수익도 적은 상품(저수익 저위험)과 투자위험도 크고 기대수익도 큰 상품(고수익 고위험)으로 분류돼 있다.

점 A에 가까운 금융상품으로는 은행의 정기예금과 국가나 지방자치단체가 발행하는 국공채 등이 해당되며, 점 C에 가까울수록 투자위험이 크면서도 투자수익이 클 것으로 기대되는 주식이나 파생금융상품 등이 해당된다.

따라서 합리적인 투자자라면 어느 한쪽에 치우쳐 투자의 안정성만을 추구하거나 수익성만을 추구하지 않고, 본인의 투자성향이나 나이, 소득 등을 감안해 다양하게 일정비율로 자산 배분을 할 것이다. 이러한 자산배분은 그래프상의 B에 가까운 점으로 표시할 수 있는데 이러한 투자형태를 포트폴리오 구성이라고 한다.

투자에 대한 의사결정을 할 때 가장 우선적으로 고려해야 할 3가지 기본요소로 안정성과 수익성, 환금성이 있다. 안정성이란 투자한 원금에서 손실이 나지 않을 가능성으로 투자위험에 반비례하는 특성을 말하며, 수익성은 일정기간 동안 투자한 결과 발생되는 이익의 정도를 의미한다. 환금성은 필요할 때 얼마나 쉽게 현금으로 전환할 수 있는가를 의미하며 유동성이라고도 한다. 올바른 투자의 성공을 위해서는 기본적으로 투자에 따르는 여러가지 위험적인 요소들을 잘 이해해야 하며, 본인이 투자를 통해 큰 손해를 보더라도 투자상품을 중개해 준 금융기관에서는 책임을 져주지 않기 때문에 투자 결과는 전적으로 투자자 본인의 책임인 것이다.

정상만(대구은행 황금PB센터 PB실장)

댓글 많은 뉴스

李대통령 지지율 48.4%로 하락…민주당은 국힘 추격에 '초박빙'

추경호 "대구를 기업이 투자할 수밖에 없는 도시로 만들겠다"

안철수 "李대통령, 국민 대출 막더니 사채로 이자 장사"

노태악 '배우자 동행' 해외출장 논란 확산하자…4700만원 선관위 반납

경찰청장 대행 "장윤기 사건, 보완수사권과 연결 안 돼…폐지돼도 달라질 것 없어"