"굳이 연금을 빨리 받을 필요가 있겠습니까. 마땅한 투자처도 없는데 조금 늦더라도 연금을 좀 더 받는 게 이득이죠."

대구 한 증권회사에 근무하는 이정훈(가명'61) 씨. 몇 년 전 정년퇴임을 하고 최근 시간제 근무로 재입사했다. 올해부터 국민연금 수령 자격을 얻은 이 씨는 연금 수령을 연기하기로 하고 올 초 국민연금 대구본부에 '연기연금'을 신청했다.

연금 수급을 앞두고 많은 고민을 했지만 결국 연기하기로 한 이유는 초저금리시대 연기연금의 가산금액(연 7.2%)을 넘는 투자처를 찾기가 힘들었기 때문이다.

실제 손익을 계산해 본 결과, 연기하는 게 더 낫다는 판단이 들었다. 이 씨가 올해부터 연금을 받게 되면 수령액은 약 120만원 정도. 연기연금을 신청하지 않았다면 5년간 5천40만원을 받게 된다. 반면 연기연금을 신청한다면 5년이 지날 때까지 연금 수령액은 0원. 대신 이후 매달 약 43만원이 늘어난 163만원을 받게 된다. 혹 중간에 다시 퇴직하게 돼 수입이 적어지면 곧바로 해지할 수 있다는 점도 매력적이었다.

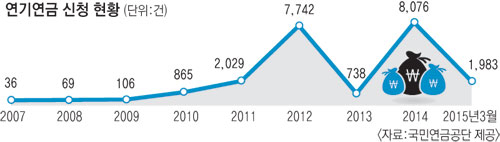

최근 국민연금의 연기연금제도가 인기다.

제도가 시행된 2007년 이후 거의 매년 신청 건수가 급증하고 있다.(그래프 참조) 연금 수령 나이가 만 61세로 1년이 늘어난 2013년을 제외하고 꾸준히 늘고 있다. 초저금리시대와 초고령화 시대를 맞아 연금을 연기하는 것이 오히려 득이라는 판단이 많아서다.

연기연금은 말 그대로 자신의 연금 지급을 연기할 수 있는 제도다. 최대 5년까지 가능하며 연기 기간에는 월 0.6%(연 7.2%)의 연금 수령액이 가산된다. 단, 연금수급 시기가 지난 후에도 소득이 월 204만원이 넘는 사람들은 연금 수령액이 감액된다.

국민연금 대구본부 관계자는 "과거 소득이 많은 대상자가 연금지급을 연기했다면 최근에는 소득이 적어도 연기를 신청하는 이들이 많아지고 있다. 초저금리 시대에 예'적금을 하는 것보다 연금을 연기하는 것이 더 나은 재테크 수단이 되고 있기 때문"이라고 설명했다. 최창희 기자 cchee@msnet.co.kr

댓글 많은 뉴스

오발 막겠다고 '빈 총' 들고 경계근무 논란 1군단장 직무배제

뜨는 명물 달성공원 새벽시장 '관광 명소화' 해법은?

[부산에도 밀리는 대구] 동성로 지나쳐도 해운대는 꼭 간다, 외국인 관광객 16배 차이

대구·경북 경찰서 한곳 장기 근무 1600명…"향찰 방지는 필요, '순환' 능사 아냐"

오세훈·유승민 한남동서 2시간 독대…"탄핵 넘고 보수 통합해야"