혼자 차를 몰고 가다 어느 지방도로에서 펑크가 났다. 하필 새벽시간이다. 폭우도 쏟아지고 있다. 설상가상으로 휴대전화는 먹통. 지나가는 차도 없어 곤혹스러운 이때 헤드라이트 불빛이 희미하게 보이기 시작한다. 저멀리서 다가오던 불빛은 친절하게도 펑크난 차량 앞에 서고 차에서 내린 이가 한마디 한다.

"××자동차보험입니다. 펑크나셨죠?"

납량특집 영화의 한 장면이 아니다. 고객이 말하기 전에 알아서 움직인다는 한 손해보험사의 광고 장면으로 '어떤 일이 있어도 안심하라. 우리가 알아서 처리해 준다'는 비교적 자신감 넘치는 메시지를 전달하고자 한 것이다.

하지만 외국에서 이런 일이 터진다면 어떨까. 특히나 해외여행 중 생긴 일이라면 여간 큰 낭패가 아닐 수 없다. 언어적 문제는 차치하고서라도 경제적 부담이 뒤따른다. 혹시라도 식중독에 걸려 떼굴떼굴 구르는 일이 생겨 현지 병원 신세라도 지게 되면 해외여행 전체 일정을 허공에 날려 버리게 된다. 그래서 생겨난 게 여행자보험이다.

◆여행자보험, 어디까지 보장

최근 보험개발원은 여행보험에 대한 3개년(2007회계연도~2009회계연도) 자료를 분석, 공개했다. 최근 3년간(2007.4~2010.3) 여행보험 사고발생률을 분석한 결과 국내여행보험 사고 3건 중 1건이 여름 휴가철(7'8월) 사고인 것으로 나타났으며, 8월의 사고발생률은 연평균 사고발생률의 1.6배로 집계됐다.

사고유형별로 살펴보면 여행 중 상해나 질병으로 인한 의료실비담보 사고발생 비중이 국내여행의 경우 91.4%, 해외여행의 경우 71.5%로 가장 높았다. 휴대품의 분실, 훼손 등으로 인한 사고(각각 6.7%, 16.9%)도 많은 것으로 나타났다. '여름철, 해외여행객들'이 여행자보험의 주된 수혜자라는 결론이다.

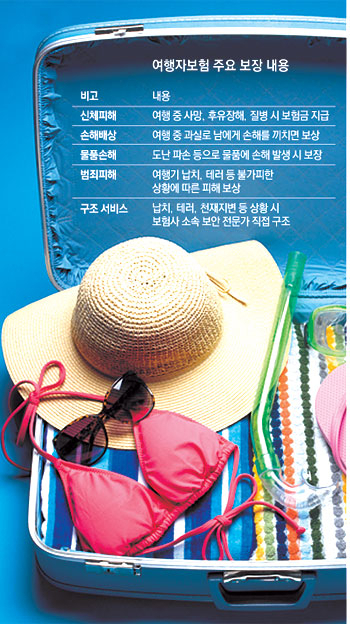

주로 해외여행객들이 이용하는 여행자보험은 해외여행 중 발생할 수 있는 다양한 사고를 보장하는 보험으로 최대 3개월까지 보장된다. 보험가입 조건에 따라 여행 중 발생한 상해, 질병 등 신체사고뿐 아니라 휴대품 손해, 배상책임까지 보장한다.

보험설계사, 보험사 영업점, 대리점을 통해 가입할 수 있지만 각 보험사의 인터넷 홈페이지를 통해 가입할 수도 있어 간편하다. 미리 챙기지 못했다면 출국 전 남는 시간에라도 온라인 가입이 가능하다. 상당수 공항에서는 보험 창구가 있다. 하지만 번갯불에 콩볶듯 가입하는 것보다 전체적인 일정이 정해졌을 때 미리 가입하는 게 낫다. 주요 보상 손해는 사고로 인한 사망이나 후유장해, 질병 치료비 등이다. 또 여행 중 과실로 남에게 손해를 끼치면 이를 대신 보상하고 도난 파손 등으로 물품에 손해가 발생해도 보상한다.

이 밖에 여행기 납치, 테러 등 불가피한 상황에 따른 피해도 보상하고 행방불명돼 구조 수색이 필요할 때 관련 비용을 부담한다. 여행자보험의 기본 보상기간은 집을 출발해 돌아오는 순간까지지만, 여행 이후를 책임지기도 한다. 여행 중 발생한 질병으로 인해 보험기간이 끝난 후 30일 이내에 사망할 경우 관련 피해를 보상한다.

◆보상은 어떻게

전 세계 어디로 떠나든 보험료는 동일하다. 단 국가에서 지정한 여행금지 지역과 여행제한 지역은 보험 가입과 보상이 불가능하다. 5일 정도 여행을 떠나면 1만원 내외 보험료로 보상받을 수 있으니 부담도 크지 않다.

간혹 여행사별로 제공하는 무료보험에 가입돼 있다고 해서 안심하는 경우가 있지만 보상한도가 낮은 경우가 있다. 충분한 보상을 받지 못할 수 있으니 주의해야 한다. 보험 가입 내역을 살펴보고 부족하다면 추가로 여행보험에 가입하는 것이 좋다.

여행 중 사고가 발생하면 사고별로 필요한 서류를 구비해 보험회사에 청구하면 심사 후 보험금을 받을 수 있다. 구체적인 절차나 필요서류 목록은 각 보험사에서 확인하면 된다. 관련 영수증이나 증빙 서류를 구체적으로 안내해 준다.

여행자보험에서 가장 분쟁이 많은 부분 중 하나가 휴대품 손해에 대한 보상이다. 특히 휴대품을 도난당했을 때는 반드시 가까운 현지 경찰서에서 도난 확인서를 발급받아 제출해야 보상이 가능한 경우가 상당수다. 도난 확인서 발급받기 위해 몇 시간을 해외에서 낭비해야하는 수고가 뒤따라야한다. 평균적인 보험 상품은 가입금액 한도 내에서 휴대품 1개당 20만원 한도로 보상한다. 그러나 가입 시 이에 대해 꼼꼼히 물어 약관을 확인하는 것이 좋다. 보험사마다 다를 수 있다. 또 현금, 유가증권, 항공권, 원고, 설계서, 동식물, 의치, 콘택트렌즈 등에 대해서는 보상하지 않으니 주의가 필요하다. 또 과실에 의한 분실 등 손해도 보상하지 않으니 주의해야 한다.

김태진기자 jiny@msnet.co.kr

댓글 많은 뉴스

오발 막겠다고 '빈 총' 들고 경계근무 논란 1군단장 직무배제

자발적 퇴사 청년도 실업급여 준다…생애 1회, 월 최대 100만원

"스타벅스 가야지" 외쳤던 배재고 학생 2명, 결국 중징계

뜨는 명물 달성공원 새벽시장 '관광 명소화' 해법은?

[부산에도 밀리는 대구] 동성로 지나쳐도 해운대는 꼭 간다, 외국인 관광객 16배 차이