증시가 심각한 상황으로 빠져들면서 투자상품에 대한 불안이 커지고 있다.

결국 투자자들의 방향성이 달라지고 있다. 예금과 채권 등 수익률은 낮지만 원금을 떼일 가능성이 낮은 '안전한 금융상품'에 대한 관심이 늘고 있는 것이다.

전문가들은 "현금을 쥐고 기다리는 것도 좋지만 이자율이 많이 높아진 예금에 넣어두거나 안전한 채권에 투자한다면 안정적이면서도 괜찮은 수익을 올릴 수 있다"는 조언을 하고 있다.

◆다시보자 '예금'

지난해 코스피지수가 전인미답의 2,000고지를 밟았을 때 예금은 찬밥신세였다. "너, 아직도 예금하니"라는 말이 대유행이었고 "저축의 날이 사리지게 생겼다"는 말까지 나올 정도였다.

하지만 최근 예·적금을 다시 돌아보는 사람들이 늘고 있다. 특히 이자율이 높아지면서 매력이 커졌다.

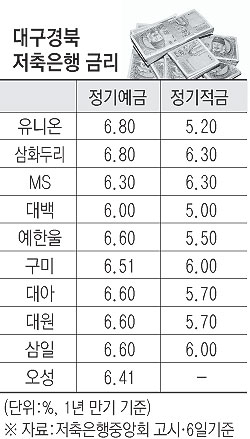

어느 곳보다 저축은행 정기예금의 금리가 좋다. '저축은행이 망하면 어쩌나'하고 생각하는 사람들이 많지만 외환위기 이후 금융감독당국의 감독이 워낙 철저해 부실 가능성이 크게 줄었다. '걱정이 정말 많은 사람'이라면 5천만원까지 예금자보호가 되는 만큼 저축은행 몇 곳에 예금자보호 한도내에서 분산 예금해두면 최악의 경우라도 예금을 안전하게 지킬 수 있다.

대구경북지역 일부 저축은행은 연 7% 가까운 이자를 주고 있다. 저축은행중앙회 고시에 따르면 유니온저축은행과 삼화두리저축은행은 이번주 기준으로 1년짜리 정기예금 금리가 6.80%다. 정기적금은 삼화두리가 6.30%, 유니온이 5.20%다.

예한울저축은행의 1년짜리 정기예금 금리는 6.60%고 대아·대원·삼일저축은행의 금리도 이 수준이다. MS저축은행의 1년제 정기예금 금리는 6.30%다.

다소 공격적인 성향을 갖고 있다면 은행권의 복합예금에 들어가는 것도 좋다.

대구은행 경우, 창립 41주년 기념으로 22일까지 코스피 200지수에 연계한 고금리 복합예금을 판매한다. 가입금을 절반으로 나눠 정기예금과 지수연동 정기예금에 들어가는 것으로 정기예금은 연 10.0%의 고금리가 확정 적용되며 지수연동 정기예금은 코스피200지수의 상승 단계에 따라 연 0.0%~12.0%까지 받을 수 있다.

최소 가입금액은 1천만원 이상으로 확정금리 정기예금 500만원과 지수연동 정기예금 500만원씩 가입하게 된다.

복합예금으로 가입할 때 원금과 최저 5.0%의 이자가 보장되며 주가 변동에 따라 최고 11.0%까지 수익률을 기대할 수 있다.

대구은행 김대유 마케팅통할부장은 "펀드 투자 경험자들은 6, 7%대의 이자율도 만족하지 못하는 경우가 많은 만큼 정기예금 금리보다 더 높은 수익을 원하고 원금보장까지 바라는 사람이라면 고금리 복합예금에 투자하는 것이 좋다"고 했다.

◆채권도 괜찮아요

요즘 증권사들은 채권을 열심히 팔고 있다. 그만큼 안전자산인 채권에 대한 수요가 많기 때문이다.

삼성증권 대구중앙지점 배형근 과장은 "안전자산에 대한 관심이 높은 만큼 국공채에 대한 관심이 가장 높다. 정기예금 금리보다 더 높은 수익을 챙길 수 있는 것은 물론, 만기가 되지 않아도 언제든지 증권사를 방문해 팔 수 있는 만큼 국공채에 대한 인기가 많다"고 했다.

NH투자증권 김용순 대구지점장은 "국공채가 좋지만 가격이 비싸다. 매입가격이 부담스럽다고 생각하면 은행채나 카드채, 은행 계열의 여신전문회사채도 투자 종목으로 괜찮다. 채권은 수익률이 금리 방향과 반대로 가는 만큼 향후 경기하강국면을 맞아 금리 인하 가능성이 충분한 점을 고려할 때 지금 채권을 사두면 좋은 수익률을 낼 수 있다"고 했다.

김용순 지점장의 얘기처럼 금리의 움직임에 따라 채권 수익률은 어떻게 달라질까?

만기가 1년 남았고 만기에 1만원을 받기로 정해진 채권이 있다고 가정하자. 지금 시중금리가 연 10%라면 1년 후 받을 1만원에 대해 10%로 할인한 9천원 정도가 현재 적정한 채권 가격이다. 9천원에 채권을 사서 1년 뒤 1만원을 받는다면 10%의 금리 수준을 보장받기 때문이다.

그런데 시중금리가 하락, 10%에서 5%로 금리가 떨어진다고 하면 1년뒤 1만원을 받을 수 있는 채권은 5%로 할인한 9천500원 정도가 적정한 가격이다. 결국 9천500원을 주고 채권을 산 뒤 1년 후 1만원을 받는다면 5%의 금리를 챙기는 것이다.

금리가 10%에서 5%로 하락했을 때, 채권가격이 9천원에서 9천500원으로 오르는 것처럼 금리와 채권가격은 반대방향으로 움직인다.

한국은행이 불안한 경기상황을 감안해 최근 금리를 전격적으로 내렸고 향후 또다시 추가적 금리인하를 할 가능성이 제기되는 만큼 채권 가치는 더 나은 방향으로 움직일 전망이다. 지금 사둔 채권 가치가 더 좋아질 가능성이 있는 것이다.

유념할 부분도 있다. 믿을 수 있는 국공채가 아닌 회사채에 투자한다면 그 회사의 신용을 잘 들여다봐야한다. 채권은 발행 회사가 부도나면 원금을 떼이게 된다. 통상적으로 신용등급 BBB-면 투자적격 등급으로 분류되고 A등급 이상이면 안전하다고 볼 수 있다.

최경철기자 koala@msnet.co.kr

댓글 많은 뉴스

李대통령 지지율 48.4%로 하락…민주당은 국힘 추격에 '초박빙'

추경호 "대구를 기업이 투자할 수밖에 없는 도시로 만들겠다"

안철수 "李대통령, 국민 대출 막더니 사채로 이자 장사"

노태악 '배우자 동행' 해외출장 논란 확산하자…4700만원 선관위 반납

경찰청장 대행 "장윤기 사건, 보완수사권과 연결 안 돼…폐지돼도 달라질 것 없어"