대부분 사람들은 은퇴 후 생활에 대해 막연한 느낌을 갖고 있다. 학회나 연구단체에서 은퇴 20년 전부터 은퇴 플랜을 세워야 한다고 강조하고 있지만 중요성은 인지하지 못하고 있다. 자신의 직장생활이 오래 지속될 것이라 생각하고 은퇴 후 생활에 대해 깊은 생각을 하지 않는 것도 현실이다.

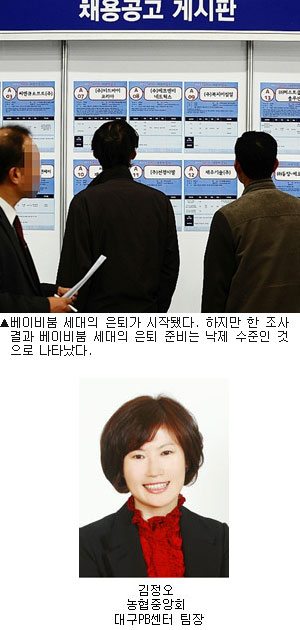

최근 베이비붐 세대의 은퇴가 시작됐다. 하지만 대부분의 베이비붐 세대는 은퇴 준비가 되어 있지 않다. 최근 서울대 노화고령연구소와 메트라이프생명이 공동으로 실시한 조사에 따르면 베이비붐 세대의 은퇴준비 점수는 100점 만점에 62점으로 낙제 수준인 것으로 나타났다. 베이비붐 세대의 은퇴 준비 현황은 시사하는 바가 크다. 많은 사람들의 은퇴 준비도 베이비붐 세대와 다를 것이 없기 때문이다.

은퇴 준비의 핵심은 노후 자금을 마련하는 것이다. 물론 금전적인 문제만 해결된다고 행복한 노후를 누리는 것은 아니지만 은퇴 준비에서 노후 자금 마련이 차지하는 비중이 매우 큰 것은 부인할 수 없는 사실이다.

노후 자금을 준비하기 위해서는 고려해야 할 사항이 많다. 우선 은퇴 후 생활 플랜을 세운 뒤 필요한 자금 규모를 산정해야 한다. 이후에는 물가 상승률을 고려해서 노후 자금 적립을 시작해야 한다. 노후 자금 마련에 적합한 금융 상품은 많이 출시되어 있다. 은퇴 시점이 여유가 있는 사람이라면 개인연금에 관심을 가지는 것이 좋다.

개인연금은 종류가 많고 수령 방법도 다양하기 때문에 상품을 선택할 때는 은퇴 상황에 따라 결정하는 것이 바람직하다. 준비 기간이 많은 젊은층이라면 주식형 상품, 준비 기간이 많지 않은 장년층이라면 안전한 채권형 상품을 선택하는 것이 좋다. 기능적 측면에서는 최저보증이율, 비과세, 중도인출이나 납입금액 감액 같은 것을 어떻게 활용할 수 있을지 검토해야 한다.

금융기관에서 판매되고 있는 개인연금 상품은 연금저축(세제적격)과 일반연금 상품(세제비적격)으로 나눌 수 있다. 연금저축은 불입한 금액과 퇴직연금 불입분을 포함하여 연간 400만원까지 소득공제 혜택을 받을 수 있어 인기가 높다. 최소 10년 이상 납입해야 하고 연금을 5년 이상 분할수령해야 5.5% 연금소득세 적용을 받을 수 있다.

또 중도해지를 하거나 일시금 형태로 연금을 수령할 때는 기타소득세(22%)가 적용되니 주의해야 한다.

만일 추가 납입 여력이 있다면 연간 400만원을 초과하는 금액에 대해서는 일반연금으로 가입하는 것이 유리하다. 일반연금은 소득공제 혜택은 없지만 계약일로부터 10년이 경과되면 연금을 지급받을 수 있으며 종신형 또는 상속형태로 수령을 하면 이자소득 비과세 혜택이 주어진다.

연금 상품에 가입할 때 중요하게 점검하여야 할 부분 중 하나는 연금 수령 시기다. 평균적인 은퇴 시기는 55, 56세이지만 국민연금 수령 시기가 연령별로 다른 점을 감안하여 소득 공백 시기를 기준으로 연금수령 시기를 결정하는 것이 바람직하다.

그리고 은퇴시점에서 소유자산을 노후자산으로 사용하려면 일시금 상품에 가입해야 하는데 대표적인 상품으로는 즉시연금이 꼽힌다. 즉시연금은 지금 가입해도 다음 달부터 연금을 수령할 수 있으며 수령 형태를 종신이나 상속형으로 선택하면 이자소득 비과세와 금융소득 종합과세 제외 혜택도 누릴 수 있다.

어느 상품을 선택하든지 제일 중요한 사항은 연금가입의 근본 취지를 꼭 기억하여야 한다는 것이다. 금융기관 상품의 부가적 혜택이 많고 기대수익률이 높다 해도 연금은 은퇴 후 생활 위험에 대비하는 것이다. 돈이 부족하다고 해서 중도에 해약을 하거나 수익률만 좇아 이리저리 상품 변경을 하다보면 자신이 정한 재무 목표를 달성하지 못할 뿐 아니라 자칫 은퇴 후 생활이 위협받을 수 있다는 점을 잊어서는 안 된다.

도움말·김정오 NH농협은행 대구PB센터 팀장

댓글 많은 뉴스

삼성 초기업 노조 "호남 반도체, 조합원 84% 반대…교섭으로 다룰 것"

"AGT vs 모노레일" 대구 도시철도 4호선 재검토, 걸림돌은?

"노무현이 봤으면 반겼겠나"…아님 말고식 '무섭노 일베몰이', 사과조차 없다[금주의 정치舌전]

노란봉투법 '부메랑'…삼성 노조, 호남 반도체 프로젝트 제동

사관학교 통합? ROTC는 어쩌고? [가스인라이팅]