매일신문 독자재무진단이 '행복한 재무설계'로 격주로 찾아갑니다. 대구은행 본점 PB센터와 각계 전문가로 구성된 어드바이저리 그룹(DGB Advisory Group)이 금융, 세무, 법률, 부동산 등 각 분야별로 심도 깊은 토론을 통해 독자들의 궁금증을 해소하고 소중한 자산을 설계해드립니다. 재무설계를 받기 원하시는 독자는 대구은행 본점 PB센터(053-740-2222)로 연락하시거나 대구은행 홈페이지(www.dgb.co.kr)→'개인고객'→'재테크 상담'에 글을 남기시면 상담해 드립니다.

김태명(가명·55) 씨는 결혼적령기에 든 자녀들의 결혼자금 고민이 크다. 대학을 졸업해도 마땅히 취업도 못 하고 있는 실정에서 본인의 은퇴시기는 초읽기에 들어갔기 때문이다. 자녀가 취업한다 해도 스스로 독립하기에는 상당 기간이 걸릴 것 같아 더욱 신경이 쓰인다. 어느 정도는 자녀에게 도움을 줘야 할 것 같다는 생각에 '행복한 재무설계'의 문을 두드렸다.

Q: 자녀들이 결혼할 경우 조금 무리를 해서라도 집을 사주는 게 좋은가, 전세를 얻어주는 게 좋은가.

A: 자녀의 결혼을 앞두고 가장 큰 고민이 자녀들의 신혼집 마련일 것이다. 최근 기존의 주택을 줄여서 자녀의 신혼집을 마련하고 본인들은 규모가 작은 집으로 가는 부모세대가 많이 늘고 있다. 아파트시장의 침체로 중소형이 강세를 나타내면서 이중고를 겪고 있다.

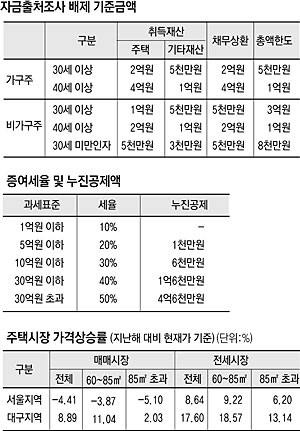

대구의 전세시장은 지난해 이후 17.6%의 변동률을 기록했다. 특히 선호도가 높은 전용면적 60~85㎡ 미만은 18.6% 상승하며 85㎡ 초과(13.1%)에 비해 5% 이상 높은 상승률을 보였다. 최근 전세시장의 강세는 시장의 불안으로 수요가 매매보다 전세에 몰리면서 나타난 현상이다. 대구의 경우 매매가격 대비 전세가격 비율은 평균 71.5%지만 60~85㎡는 75%에 육박하고 일부 단지는 85% 이상 나타내고 있어 선택이 쉽지 않다.

하지만 대구의 경우 하반기 이후 매매가격과 전세가격의 조정이 예상되기 때문에 무리한 가격으로 전세를 들어갈 경우 향후 문제가 있을 수 있다. 조심스러운 판단이 필요하다. 대출비율이 높지 않으면 집을 마련하는 것도 좋겠지만 대출비율을 높여야 한다면 전세나 보증부 월세 반전세 등에 들어가서 2년 정도 시장을 관망하면서 선택하는 것이 좋을 것으로 보인다. (이진우 부동산114 대구지사장)

Q: 자녀들에게 집을 구입해 줄 경우 증여세를 부담해야 한다고 들었는데 증여세 부담을 줄이고 집을 구해 줄 수는 없는가.

A: 본인 이름으로 신고된 소득금액(근로소득, 사업소득, 기타소득 등)이 없는 경우 주택 구입 시 자금 출처 소명이 있어야 한다. 자금 출처로 증빙할 수 있는 것은 증여받은 금액, 대출금, 사회통념상 인정되는 범위 내의 축의금 등이 될 수 있다.

증여금액의 경우 20세 이상의 직계비속에 대해 3천만원까지 세부담이 없으나 초과하는 경우 1억원까지는 10%, 1억원에서 5억원까지는 20%, 5억원에서 10억원까지는 30%, 10억원에서 30억원까지는 40%, 30억원을 초과하는 금액은 50%의 증여세가 발생한다.

대출금의 경우 본인이 원리금을 감당할 수 있는 수준에서 금융기관 대출을 이용하거나 부모로부터 차용하여도 가능하다. 다만 부모로부터 차용할 경우에는 차용증서를 반드시 작성하고 원리금을 정상적으로 부담해야 대여금으로 인정된다. 객관적 증빙이 안 되면 증여로 추정된다.

결혼축의금은 사회통념상 인정되는 범위 내에서는 증여로 보지 않기 때문에 자금출처로 사용할 수 있다. 자금출처 소명을 위해 축의금 명부를 보관해 둘 필요가 있다고 판단된다. (박찬섭 회계사)

Q: 결혼자금 마련과 신혼부부의 자산관리는 어떻게 하는 게 좋을까.

A: 최근 발표된 자료를 보면 서울의 35세에서 49세 미혼 남성이 20년 동안 10배나 증가하였다고 한다. 이는 각종 취업준비와 시험 등으로 취업시기가 늦춰지고 결혼자금을 모으는 데 소요되는 시간이 오래 걸리기 때문이라고 한다.

결혼자금은 주거비용과 혼수 등을 들 수 있는데 그 비용이 점차 증가하고 있어 부모님의 부담과 당사자들의 부담이 커져가고 있는 실정이다. 이를 위해 결혼자금에 대한 준비도 미리 계획성 있게 하는 게 중요하다.

시간을 두고 준비해야만 기대수익률을 높여 투자할 수 있으며 당장 수년 안에 결혼시기가 다가왔다면 수익률보다는 안정적으로 운영해 필요 시에 바로 사용할 수 있어야 한다.

최근 경기침체로 저금리 상태가 지속되고 있고 투자상품 또한 기대수익률이 낮아지고 있어 결혼자금의 경우 안정적인 정기적금이나 정기예금으로 운영하는 게 좋다. 우량한 회사채에 투자하는 것도 좋다.

결혼자금 준비와 함께 결혼에 대한 준비를 사전에 충실히 하는 것도 중요하다. 남들에게 보여주기 위해, 1시간도 되지 않는 결혼식 비용 때문에 부모님의 노후자금을 깨는 것과 남들을 의식해서, 빚을 내서 마련한 '번듯한'(?) 신혼집 때문에 결혼과 동시에 평생 빚을 안고 살며 돈 걱정하는 이들도 많이 있다.

처음 시작할 때 무리하게 빚을 지고 시작하는 것과 결혼비용이나 주거비용을 아껴 자산을 가지고 신혼살림을 시작하는 것은 시간이 흐를수록 그 차이가 점점 더 커진다. 비용은 사라지는 돈이고 자산은 시간이 흐를수록 불어나는 속성이 있기 때문이다.

박희철<대구은행 본점PB센터 실장>

정리=김태진기자 jiny@msnet.co.kr

댓글 많은 뉴스

오발 막겠다고 '빈 총' 들고 경계근무 논란 1군단장 직무배제

뜨는 명물 달성공원 새벽시장 '관광 명소화' 해법은?

[부산에도 밀리는 대구] 동성로 지나쳐도 해운대는 꼭 간다, 외국인 관광객 16배 차이

자발적 퇴사 청년도 실업급여 준다…생애 1회, 월 최대 100만원

대구·경북 경찰서 한곳 장기 근무 1600명…"향찰 방지는 필요, '순환' 능사 아냐"