지역 중소기업에서 30여 년 가까이 직장생활을 하고 있는 이모(52) 씨는 1, 2년 후 퇴직을 할 생각이다. 정년(만 55세)이 얼마 남지 않은 만큼 정년을 채우기보다 조금 일찍 퇴직해서 새로운 인생을 설계하고 싶어서다. 하지만 막상 퇴직할 생각을 하니 불안하다. 맞벌이를 하면서 착실히 저축을 한 결과, 아파트 한 채와 4억2천만원 정도의 돈을 모았지만 노후 자금으로는 부족하기 때문이다.

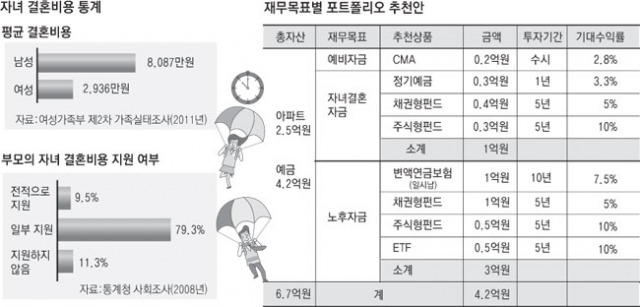

Q: 퇴직 후 가장 걱정되는 것이 자식들 결혼 비용이다. 1남 1녀를 두고 있는데 결혼 비용이 만만치 않게 소요될 것으로 보인다. 결혼에 대비해 4억 원의 금융 자산 가운데 딸 몫으로 3천만원, 아들 몫으로 7천만원을 따로 떼 놓았다. 자녀 결혼 자금을 어떻게 운용하면 좋을까.

◆결혼 예정 기간에 따라 운용

통계청의 2008년 사회조사에 따르면 부모의 88.8%가 자녀 결혼비용을 지원해 주고 있다. 또 여성가족부의 2011년 가족실태조사에 따르면 평균 결혼비용은 남성의 경우 8천87만원, 여성은 2천936만원으로 집계됐다. 자신의 은퇴준비도 미흡한 베이비 부머에게는 부담되는 금액이다. 이 씨도 결혼 비용을 지원해 줘야 부모 도리를 다하는 것 같아 자신의 노후 자금 일부를 자녀 결혼 비용으로 사용할 예정이다.

올해 26세인 이 씨의 큰딸은 3년 후 결혼할 예정이다. 따라서 결혼자금은 정기예금을 통해 안전하게 운용하는 것이 바람직하다. 반면 24세인 아들의 경우 6, 7년 후 결혼을 한다고 가정하면 결혼 자금을 장기투자할 수 있다. 채권형펀드에 4천만원, 주식형펀드에 3천만원을 투자하면 5년 후 1억원(채권형펀드 연 5%, 주식형펀드 연 10% 수익 가정)까지 돈을 불릴 수 있다.

Q: 노후 설계로 원룸 투자를 생각하고 있다. 저금리 시대, 돈을 은행에 넣어 두는 것보다 월세를 받아 생활비를 충당하는 것이 훨씬 효과적인 재테크 수단으로 생각되기 때문이다. 대출 금리가 낮기 때문에 부족한 투자금은 대출을 받아 충당하려고 한다.

◆원룸 투자는 위험

원룸 투자로 노후 생활비를 조달하려는 이 씨의 계획은 바람직해 보이지 않는다. 최근 이 씨가 부동산중개소에서 추천받은 원룸은 3층, 14가구로 구성되어 있다. 신축건물이어서 매매가격은 6억원이다. 임대보증금 1억원을 빼면 이 씨가 대출받아야 할 돈은 2억원 정도다. 1가구당 25만원의 월세를 가정하면 월세 수입은 350만원이다. 대출이자 83만원(금리 연 5% 가정)을 빼면 매월 267만원의 고정 수입이 발생하기 때문에 괜찮은 투자로 여겨진다.

하지만 이러한 계산은 14가구가 모두 임대되었다는 것을 전제로 한 것이다. 공실과 관리비용, 건물의 감가상각을 고려하면 투자 수익률은 떨어질 수밖에 없다. 최근 몇 년간 원룸 공급이 급증하면서 원룸 투자자들이 큰 홍역을 치르고 있다. 원룸보다 주거 여건이 좋은 주거형 오피스텔과 도시형 생활주택의 공급이 늘고 있는 것도 원룸 투자의 어두운 그림자다.

더 큰 문제는 전 재산을 부동산에 투자한다는 것이다. 더구나 대출까지 받을 생각을 하고 있어 투자 위험은 더 높아진다. 만일 원룸 투자가 실패로 끝나면 바로 노후빈곤층으로 전락하게 된다. 노후에 빈곤층으로 떨어지면 회복하기 힘들다는 것을 명심해야 한다. 퇴직 후에는 환금성이 떨어지는 부동산보다는 금융상품에 투자를 하는 것이 좋다.

◆노후 준비의 핵심은 연금

안정적인 노후설계의 핵심은 죽을 때까지 매월 고정 수입이 생기도록 하는 것이다. 매월 일정 수입을 안정적으로 확보할 수 있는 대표적인 수단은 연금이다. 국민연금 외에 별다른 연금상품에 가입하지 않은 이 씨의 경우 1억원을 변액연금보험에 넣어 둘 것을 권한다. 10년 동안 묻어두면 이 씨가 63세가 되는 해 적립금은 약 1억9천만원(채권형과 주식형에 50%씩 투자하고 기대수익률 연 7.5%로 가정)으로 불어나게 된다. 게다가 비과세 혜택까지 받을 수 있다. 63세부터 연금을 수령하게 되면 매월 88만원(연금개시 후 공시이율 연 4.3% 가정)을 받게 된다. 이렇게 하면 63세부터 수령하게 되는 국민연금 85만원을 합하면 매월 173만원의 고정 수입이 발생한다.

물론 이 돈으로는 생활비가 부족하다. 여력이 되면 변액연금보험에 추가 납입을 해서 연금 수령액을 늘리는 것이 필요하다. 한국주택금융공사에 아파트를 담보로 제공하고 매월 일정액을 수령하는 주택연금을 활용하는 것도 좋은 방법이다.

또 이 씨가 퇴직을 한 뒤 연금을 받게 되는 63세까지는 연금 사각지대다. 이 기간 동안 필요한 생활비를 마련하기 위해서는 2억원을 잘 활용해야 한다. 수익성과 안전성을 동시에 추구하기 위해 채권형펀드에 1억원, 주식형펀드와 ETF에 5천만원씩 투자하는 것이 좋다.

이와 함께 조기 퇴직보다 정년을 채워 퇴직 시기를 늦추는 것도 중요하다. 현재 이 씨의 월 급여는 450만원 정도다. 일하는 것만큼 매월 고정 수입을 확보할 수 있는 길이 없기 때문이다. 자료=계명대 산업경영연구소 부설 재무상담클리닉센터 정리=이경달기자 sarang@msnet.co.kr

댓글 많은 뉴스

오발 막겠다고 '빈 총' 들고 경계근무 논란 1군단장 직무배제

자발적 퇴사 청년도 실업급여 준다…생애 1회, 월 최대 100만원

"스타벅스 가야지" 외쳤던 배재고 학생 2명, 결국 중징계

뜨는 명물 달성공원 새벽시장 '관광 명소화' 해법은?

[부산에도 밀리는 대구] 동성로 지나쳐도 해운대는 꼭 간다, 외국인 관광객 16배 차이