금융당국이 대출 상품을 취급하는 금융회사의 대출금리 상승 추이를 주 단위로 살펴보기로 했다. 은행권의 예금금리 상승 제한 속에서 대출금리도 추가 상승 요인이 적다며 사실상 대출금리 인상 자제 압박에 나선 것이다.

4일 금융권에 따르면 금융당국은 시중은행을 비롯해 저축은행, 상호금융 등 금융권 전반의 금리 변동 추이를 주 단위로 상세 모니터링할 계획이다. 은행이 대출금리에 기준금리 인상을 이미 선반영한 만큼 추가로 오르는 게 맞는지 보겠다는 취지다. 금융당국이 은행권에 예금금리 인상을 자제해 달라고 요청한 상황에서 대출금리 상승 추이도 직접 관리하겠다는 의도로 해석된다.

금융당국은 은행권의 수신금리 인상 경쟁으로 시중 유동성을 빨아들이는 '머니 무브'가 촉발될 뿐 아니라 대출금리도 오르고 있다고 본다. 예금금리가 오르면 변동금리 주택담보대출 금리의 기준이 되는 코픽스(COFIX·자금조달비용지수)가 상승하는 구조이기 때문이다.

이 때문에 금융당국은 앞서 은행권에 예금금리 인상 자제를 당부했다, 그 결과 주요 시중은행에서는 연 금리 5%대 예금 상품이 사라지는 등 금리 경쟁이 한풀 꺾였다. 대출금리에 영향을 주는 예금금리도 더는 오르지 않고, 또 다른 기준인 은행채는 발행이 한 달 넘게 이뤄지지 않는 상황이라 대출금리가 더 오를 요인이 적다는 판단이다.

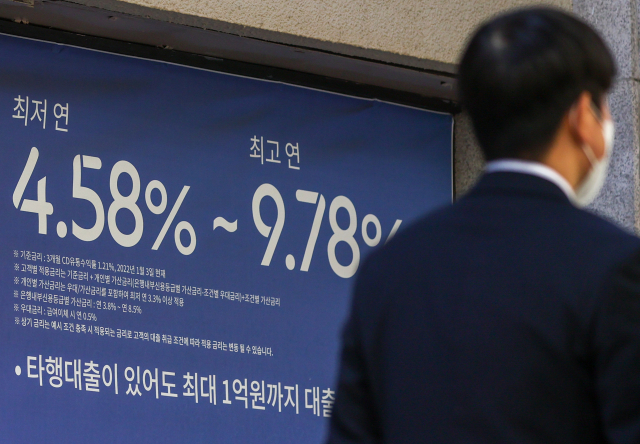

앞서 한국은행은 10월 예금은행의 신규취급액 기준 가계대출 금리는 연 5.34%로 10년 4개월 만에 최고치를 나타냈다고 밝힌 바 있다.

그러나 금융권에서는 시장 금리에 대한 과도한 개입이라는 지적이 나온다. 금리는 시장에서 결정하는데 정부 개입이 도리어 왜곡을 만들 수 있다는 것이다.

이를 의식한 듯 금융당국도 은행권의 고금리 제공으로 시중 유동성을 빨아들이고, 2금융권 등의 자금 경색이 심화하는 최근 상황이 예외적이라 개입이 불가피하다는 뜻을 강조한다.

이복현 금융감독원장은 "예외적 상황이라 수신금리 인상 자제를 권고하게 됐다"며 "개별 금융 주체의 독립적 의사결정이 전체로 봤을 때 비합리적일 수 있다는 측면을 설득하고자 한다"고 설명했다.

아울러 대출금리와 예금금리 차이인 예대금리차 공시 확대를 통해 은행 간 자율경쟁 촉진, 대출금리의 불합리한 항목 정비 등 소비자 보호 강화란 기본 방향은 바뀌지 않았다는 점을 내세운다. 금감원이 최근 시행에 들어간 '은행업 감독 업무 시행 세칙' 개정안을 보면 은행은 예대금리차 산정의 세부 항목인 저축성 수신금리, 대출 평균·가계·기업대출금리 등을 매월 은행연합회 홈페이지에 공시해야 한다.

또한 내년 1월부터 시행되는 은행연합회의 '대출금리 모범규준' 개정안이 시행되면 대출금리 추가 인하 요인이 될 것으로 보고 있다. 개정안에 따르면 은행은 대출금리에 예금보험료와 지급준비금을 반영할 수 없다.

댓글 많은 뉴스

주진우, 김혜경 여사 영상 관련 "법적 조치"…대통령실 "악의적 편집"

중구청사 '대백 본점 이전' 시동…연내 TF 구성·내년 기초연구용역

'한동훈 복당, 보수 재편 도움 안 된다' 57.2%…국힘 지지층도 부정 우세

'속도전' 광주 군 공항 이전 괜찮나? TK 신공항과 형평성은?

[사관학교 통합] "국가안보는 실험의 대상이 될 수 없다"