자동차부품 제조업체를 운영하던 박모(71) 씨는 작년에 기업을 매각했다. 두 아들이 가업승계 의사가 없어서다. 박씨 또한 힘든 일을 자녀에게까지 물려주고 싶은 마음이 별로 없어 결국 기업을 매각했다. 매각 대금을 자식에게 증여하려고 알아봤다가 너무 높은 금액에 깜짝 놀랐다. 세금 때문에 고민을 하던 차에 박씨는 솔깃한 제안을 받았다. 바로 베이커리 카페를 창업하여 자녀에게 물려주란 것이다. 베이커리 카페가 과연 절세가 가능한지 상담을 의뢰해 왔다.

◆공제되는 '가업승계 증여세 특례'

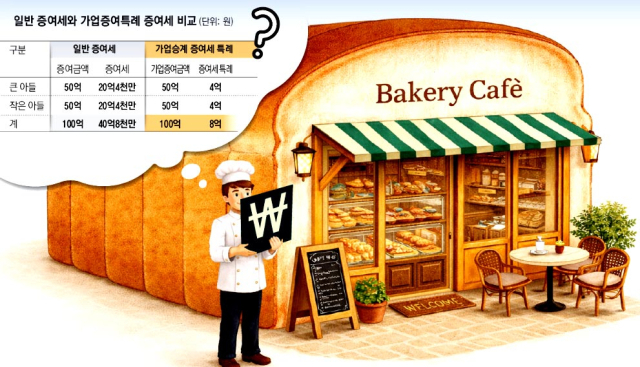

박씨가 기업을 매각한 가격은 210억원이다. 박씨는 주식 양도소득세 57억5천850만원(지방세 포함)을 지급하고서 약 150억원이 남았다. 박씨는 두 아들에게 각각 50억원씩 증여를 하려고 했지만 증여세가 각각 20억4천만원이라는 설명을 받았다. 증여세를 모두 합하면 40억8천만원이다. 앞서 지급한 주식 양도소득세까지 합하면 거의 100억원을 세금으로 내게 되는 셈이다. 허수복 전문위원은 "기업 매각을 생각했다면 사전에 배우자와 자녀들에게 주식을 증여했다면 좀 더 절세를 할 수 있었을 것이다"고 했다.

박씨가 증여세 문제로 골머리를 앓던 중 솔깃한 제안을 받았다. 박씨가 베이커리 카페를 창업하여 10년을 경영한 뒤 자녀에게 가업승계 증여세 특례를 통해 물려주면 세금을 대폭 줄일 수 있다는 것이다.

조세특례제한법의 가업승계 증여세 특례에 따르면 60세 이상의 부모가 가업승계 목적으로 가업 요건을 갖춘 주식을 자녀에게 증여한 경우, 600억원을 한도로 증여재산가액에서 10억원 공제 후 10% 세율(120억원 초과시 20%) 적용해 증여세를 과세한다.

이에 따라 만약 박씨가 베이커리 카페 2개를 창업해 두 아들에게 각각 50억원씩 물려준다면 가업증여특례 증여세는 사업무관자산이 없다면 각각 10억원을 공제한 후 40억원에 대해 10%의 세율인 4억 원을 증여세로 내면 된다.

상속세 및 증여세법의 가업상속공제에 따르면 피상속인이 10년 이상 20년 미만 경영한 중소기업 등(개인, 법인)을 상속인에게 승계한 경우 최대 300억원까지 상속재산에서 공제된다. 이에 따라 박씨의 경우 가업상송공제에 따라 상속세는 전액 공제된다.

결국 박씨가 베이커리 카페를 통해 자식에게 증여할 경우 증여세 합계액은 8억원으로 현금으로 각각 50억원씩 증여하는 것에 비해 무려 32억8천만원이 절감된다.

◆공제 받는 업종 '제과점'

박시호 전문위원은 "가업상속공제와 가업승계 증여세 특례를 잘만 활용하면 엄청난 절세가 될 수 있다"라며 "이러한 이유 때문에 대형 베이커리 카페 창업이 인기를 끌었다"고 설명했다. 이어 "그러나 무턱대고 베이커리 카페를 창업하는 것은 위험하다"고 덧붙였다.

가업상속공제를 적용받는 중소·중견기업의 해당업종 가운데 한구표준산업분류코드에 따른 음식점업은 가업상속공제를 받을 수 있다. 음식업점에 해당하는 업종으로는 ▷한식 음식점업 ▷외국식 음식점업 ▷기관 구내식당업 ▷출장 및 이동 음식점업 ▷제과점업 ▷피자, 햄버거 및 치킨 전문점 ▷김밥 및 기타 간이 음식점업 등이다.

베이커리 카페는 제과점에 해당해 가업상속공제를 받을 수 있는 업종에 해당한다. 그러나 커피전문점은 주점 및 비알코올 음료점업으로 가업상속공제 해당 업종에서 제외된다.

문제는 빵을 제조해 매장에서 판매를 하는 베이커리 카페가 커피전문점과의 구분이 모호하다는 점이다.

권대희 전문위원은 "하나의 법인 또는 개인사업자가 한 사업장에서 2개 이상의 사업을 영위하는 경우 업종 기준은 각 사업별 매출액이 큰 사업을 주된 사업으로 본다"라며 "만약 빵 제조 및 판매 비중이 커피 판매 비중보다 크다면 제과점으로 분류되고, 커피 판매 비중이 더 크다면 커피전문점으로 분류된다. 가업상속을 생각한다면 커피 판매보다 빵 판매 비중이 10년간 계속해서 더 커야 한다"고 설명했다.

빵을 만드는 제조 시설은 아예 갖추지도 않고 있는 베이커리 카페들도 있어 비판이 일고 있다. 또 가업증여특례 또는 가업상속공제를 적용할 때 사업무관자산도 논란거리가 될 수 있다. 필요 이상의 대형 주차장 또는 부대 토지를 활용해 정원을 조성해 놓았다면 사업무관자산에 해당할 수도 있기 때문이다. 이 때문에 최근 국세청은 경기·서울 지역 일부 대형 베이커리 카페를 대상으로 가업상속공제 적용 요건 충족 여부를 점검하는 실태조사를 진행한다고 밝혔다.

◆각종 요건 따져봐야

가업증여 특례와 관련해 주의할 점은 대표이사 요건이다, 과거에는 대표이사 요건이 없었지만 법 개정으로 인해 부모가 가업의 영위기간 중 2분의 1 이상의 기간 또는 증여일로부터 소급해 10년 중 5년 이상의 기간 동안 대표이사로 재직해야 한다.

10년의 운영 기간 동안 명의만 부모로 해 놓고 자녀가 실제 베이커리 카페를 운영할 경우 대표이사 재직 기간을 채웠다고 보기 어려워 특례를 적용 받지 못할 수 있다.

또 베이커리 카페를 창업해 10년 동안 경영을 한 뒤 자녀에게 특례를 통해 물려줄 경우 개인사업자는 적용되지 않고 법인사업자만이 특레가 적용된다. 방효준 전문위원은 "박씨가 베이커리 카페를 창업하여 자녀에게 물려줄 생각이 있다면 법인으로 창업을 하는 것이 좋다"라며 "물론 개인사업자로 창업을 한 후 나중에 법인전환을 할 수도 있지만 법인전환을 할 때 취득세 등의 세금을 내야하기 때문에 처음부터 법인이 유리하다"고 분석했다.

가업승계 증여특례로 베이커리 카페를 자녀에게 물려줬다고 끝이 아니다. 가업승게 증여특례를 받은 경우 아버지의 사망으로 상속이 개시될 때까지 베이커리 카페를 계속 운영을 해야 하고, 상속을 받은 후 5년 동안 가업상속공제 사후관리를 받아야 한다.

허수복 전문위원은 "단순히 가업상속공제를 받기 위한 목적만으로 막대한 투자금이 들어가는 베이커리 카페를 창업하기에는 리스크가 따른다는 점을 명심해야 한다"고 조언했다.

[매일신문 가업승계 지원센터 전문위원]

▷허수복 퍼시픽경영자문 대표

▷박시호 박시호세무회계사무소 세무사

▷권대희 법무법인 동승 변호사

▷방효준 명인노무사 노무사

댓글 많은 뉴스

국민의힘, '멱살 논란' 권영진에 최후통첩…탈당 안 하면 제명 간다

[단독] 광복군 군복이 왜 中군복? 전쟁기념관 포스터 또 논란

대구서 기술 배운 외국인 근로자…"사장님~ 돈 더 주는 곳 갈래요"

추경호 대구시장, SK AI데이터센터 사업 중단에 "강한 유감"

선관위 사태 '점입가경'…지선 당일 투표수 수정 72건