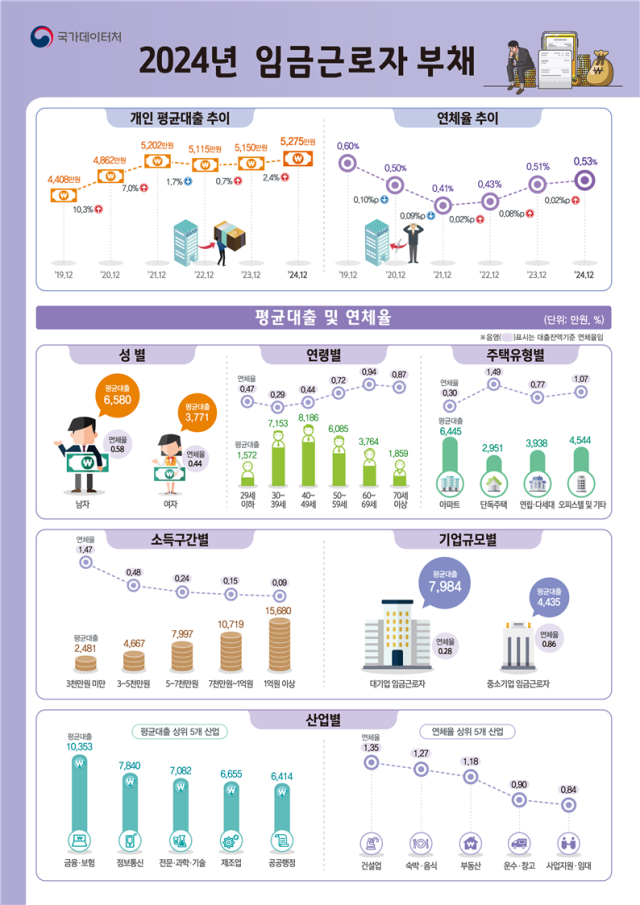

2024년 임금근로자의 평균 대출이 증가하고 연체율도 상승한 가운데 저소득층과 건설업 등을 중심으로 부채 부실 위험이 확대된 것으로 나타났다.

24일 국가데이터처가 발표한 '2024년 일자리행정통계 임금근로자 부채'에 따르면 2024년 12월 말 기준 임금근로자의 평균대출은 5천275만원으로 2023년보다 2.4%(125만원) 증가했다. 다만 중위대출은 5천65만원으로 평균보다 증가 폭이 낮았다.

대출 구조는 변화가 뚜렷했다. 은행 대출은 4.7% 늘었지만 비은행 대출은 1.8% 줄었다. 대출 종류별로는 주택담보대출이 11.1% 증가한 반면 신용대출은 2.4%, 주택외담보대출은 4.5% 각각 감소했다. 연체율(대출잔액 기준)은 0.53%로 2023년과 비교해 0.02%포인트(p) 높아졌다.

연령별로는 40대 평균대출이 8천186만원으로 가장 많았다. 이어 30대(7천153만원), 50대(6천85만원) 순을 보였다. 2023년 대비 40대(5.1%)와 30대(2.5%)는 늘었지만 29세 이하는 1.8% 줄었다. 연체율은 60대(0.94%)가 가장 높았고, 70세 이상은 2023년에 비해 0.21%p 오르며 상승 폭이 가장 컸다.

성별로는 남성 임금근로자의 평균대출이 6천580만원으로 여성(3천771만원)의 1.74배에 달했다. 연체율은 남성 0.58%, 여성 0.44%로 남성이 높았다.

주거 형태별로는 아파트 거주자의 평균대출이 6천445만원으로 가장 많았고, 연체율은 단독주택(1.49%)이 가장 높아 아파트(0.30%)의 약 5배에 달했다. 모든 주택 유형에서 연체율이 2023년보다 상승했다.

소득 수준과 대출·연체율 간의 역관계도 뚜렷했다. 소득 3천만원 미만 근로자의 평균대출은 2천481만원에 불과했지만 연체율은 1.47%로 가장 높았다. 반면 소득 1억원 이상 근로자의 평균대출은 1억5천680만원이었고 연체율은 0.09%에 그쳤다. 소득 구간을 불문하고 연체율은 모든 구간에서 2023년 대비 상승했다.

기업 규모별 격차도 컸다. 대기업 임금근로자의 평균대출은 7천984만원으로 중소기업(4천435만원)의 1.8배였다. 연체율은 중소기업(0.86%)이 대기업(0.28%)의 3배를 넘었다. 종사자 규모별로도 규모가 클수록 평균대출이 많고 연체율이 낮은 경향이 뚜렷했다.

산업별로는 금융·보험업 임금근로자의 평균대출이 1억353만원으로 가장 많았고, 정보통신(7천840만원), 전문·과학·기술(7천82만원) 순이었다. 연체율은 건설업(1.35%)이 가장 높았고, 숙박·음식(1.27%), 부동산(1.18%)이 뒤를 이었다. 부동산업 연체율은 2023년과 비교해 0.28%p 올라 상승 폭이 가장 컸다.

다중채무 위험도 드러났다. 대출 건수가 많을수록 연체율이 높아지는 경향이 나타났고 3건 이상 보유자의 연체율이 가장 높았다.

한편, 이번 통계는 2024년 하루 이상 임금근로 일자리에서 일한 근로자 약 2천400만명을 대상으로 집계했다.

댓글 많은 뉴스

[단독] 교실에 배치된 '태극기' 못보게 한 동탄 고등학교

에너지 경북에 있는데…관련 첨단산업은 호남行

삼성 이재용 "반도체 광주·로봇 구미·배터리 울산에 투자 집중"

하루에 SNS 5건?…李대통령, 호남 반도체공장 총력 여론전

태극전사의 운명, 카보베르데와 벨기에에 달렸다